Em Santa Maria do Oeste – Tomada de Contas Extraordinária, irregularidade das contas do ex-prefeito, multas, e restituição de valores

Determinação ao Município de Santa Maria do Oeste, para que proceda à instauração de Tomada de Contas Especial

(PODCAST SOBRE O ASSUNTO NO FACEBOOK)

PROCESSO Nº:-1017274/16 ASSUNTO:-TOMADA DE CONTAS EXTRAORDINÁRIA ENTIDADE:-MUNICÍPIO DE SANTA MARIA DO OESTE INTERESSADO:-CLAUDIO LEAL, EDER JOSE SEBRENSKI, FERNANDO LOPES, JOSE REINOLDO OLIVEIRA (FALECIDO(A) EM 2020), MARCIA RENATA ROSA, MUNICÍPIO DE SANTA MARIA DO OESTE, OSCAR DELGADO, RAMON BARBOSA E SILVA, SANDRO OCIMAR MIRANDA, SOELI LEAL ADVOGADO / PROCURADOR:-FABIO LEAL DE SOUZA, MARCIO ROGERIO RIBEIRO DE CARVALHO, VERIDIANA CHAVES RELATOR:-CONSELHEIRO NESTOR BAPTISTA ACÓRDÃO Nº 1445/22 – SEGUNDA CÂMARA

Tomada de Contas Extraordinária. Município de Santa Maria do Oeste. Terceirização indevida de atividades típicas do município e antecipação irregular de pagamentos. CGM pela irregularidade com aplicação de multas. MPC pela irregularidade com sanções e restituição de valores. Procedência para julgar as contas irregulares, com imputação de débito de forma solidária entre ex-gestor e empresa. Aplicação de multas e determinação ao município para instauração de Tomada de Contas Especial.

I – RELATÓRIO VOTO VENCIDO EM PARTE (CONSELHEIRO NESTOR BAPTISTA)

Trata-se de Tomada de Contas Extraordinária, decorrente de Comunicação de Irregularidade (peça 3) formulada pela então Coordenadoria de Fiscalização Municipal (COFIM), em face do Município de Santa Maria do Oeste, do Sr. Cláudio Leal, na qualidade de Prefeito Municipal à época dos fatos, da Sra. Soeli Leal, coordenadora administrativa e financeira do município, do Sr. Éder José Sebrennski, na condição de assessor jurídico, e da empresa Sandro Ocimar Miranda – ME, tendo como objeto contratação levada à efeito pelo município para a prestação de serviços de levantamento e compensação de créditos previdenciários, durante os exercícios de 2013 e 2014.

Consta dos autos que o Município de Santa Maria do Oeste realizou pregão presencial, o qual culminou com a celebração de contrato administrativo com a empresa Sandro Ocimar Miranda – ME, tendo como objeto os itens abaixo relacionados, do qual decorreram empenhos em favor da contratada no total de R$ 268.100,33 (duzentos e sessenta e oito mil e cem reais e trinta e três centavos), entre o período de agosto de 2013 a dezembro de 2014.

1. Revisão de carga tributária;

2. Levantamento, processamento e tratamento dos dados;

3. Balanço dos valores sujeitos à revisão;

4. Emissão de guias;

5. Manifestação em procedimentos administrativos;

6. Capacitação em contabilidade pública.

A irregularidade apurada pela Unidade Técnica inicialmente concentrou-se em dois pontos, quais sejam:

(i) a dispensabilidade da contratação de empresa para recuperação dos créditos em favor do Poder Público, por se tratar de serviço que não exige notória especialização; e

(ii) a irregularidade da antecipação de pagamento ainda que não tenha havido comprovação da efetiva recuperação ou compensação dos créditos.

O feito foi recebido, por meio do Despacho nº 129/17 – GCFC, o qual determinou a citação dos interessados, sendo que as manifestações apresentadas em sede de contraditório e ampla defesa receberam análise conclusiva por parte da Unidade Técnica, a qual posicionou-se pela irregularidade das contas, com a aplicação de multas e restituição dos valores pagos em favor da empresa Sandro Ocimar Miranda – ME, nos termos da Instrução nº 3235/18 – CGM (peça 53).

Ato contínuo, o Ministério Público de Contas (MPC), por meio do Parecer nº 90/19 (peça 54), corroborou com o opinativo exarado pela Coordenadoria de Gestão Municipal (CGM).

Na sequência, o relator determinou nova citação do Sr. Cláudio Leal, que desta feita foi concretizada por meio do Edital nº 24/19 (peça 57), tendo transcorrido o prazo legal sem qualquer manifestação do interessado.

O feito retornou ao Gabinete do Relator, Conselheiro Fábio Camargo, o qual determinou a oitiva da Coordenadoria de Sistemas e Informações de Fiscalização (COSIF) deste TCE-PR, nos termos do Despacho nº 850/19 (peça 60).

A COSIF, por sua vez, acostou a Informação nº 310/19 (peça 61), acompanhada de tabela em anexo (peça 62), da qual se extrai que houve estorno na ordem de R$ 59.077,09 (cinquenta e nove mil e setenta e sete reais e nove centavos) sobre os pagamentos realizados pelo município em favor da empresa contratada durante os exercícios de 2013 e 2014.

Desse modo, segundo informação constante nos sistemas deste TCE-PR, o valor efetivamente pago à Sandro Ocimar Miranda – ME totalizou o montante de R$ 209.023,24 (duzentos e nove mil e vinte e três reais e vinte e quatro centavos).

Por meio do Despacho nº 1093/19 – GCFC (peça 64), o relator determinou a citação do Controlador Interno, da Contadora e do Procurador Municipal, para que prestasse informações sobre eventual questionamento da Receita Federal do Brasil (RFB) com relação aos valores compensados pelo município em decorrência do contrato em exame.

Em resposta conjunta, os servidores municipais informaram que a RFB não homologou os créditos que foram objeto de compensação, determinando o pagamento integral do montante de R$ 1.280.218,71 (um milhão duzentos e oitenta mil e duzentos e dezoito reais e setenta e um centavos), nos termos do Despacho Decisório acostado à peça 74 dos autos.

Também informaram que o município procederá ao parcelamento do aludido débito junto à União, conforme documento acostado à peça 75, e que havia ingressado com ação judicial visando ao ressarcimento ao erário dos valores pagos à empresa Sandro Ocimar Miranda ME.

Diante de tais fatos, o então relator do feito determinou a renovação do contraditório e ampla defesa aos interessados, conforme o Despacho nº 1565/19 – GCFC (peça80).

Devidamente intimados, apresentaram defesa o Município de Santa Maria do Oeste (peça 95), a empresa Sandro Ocimar Miranda ME (peça 109) e o Sr. Éder José Sebrenski (peça 111).

Por outro lado, permaneceram inertes, sem a apresentação de qualquer manifestação, o Sr. Cláudio Leal e a Sra. Soeli Leal.

O conteúdo da defesa apresentada por Sandro Ocimar Miranda ME, considerando também a manifestação acostada à peça 23 dos autos, cinge-se nos seguintes aspectos:

(i) eventuais inconsistências no procedimento administrativo de contratação pública são imputáveis tão somente a quem lhes tenha dado causa, não havendo qualquer solidariedade da empresa, mormente tendo em vista a efetiva prestação dos serviços contratados;

(ii) resta plenamente demonstrado o caráter técnico especializado dos serviços;

(iii) a empresa não responde por circunstâncias formais a que não deu causa e sobre as quais não tem controle;

(iv) a remuneração especificada em edital apenas corresponde à complexidade e às características dos serviços prestados; (v) nenhuma das atividades que são objeto da licitação em análise são privativas de advogado, mas sim afetas à atuação do auditor financeiro e contábil;

(vi) art. 13 da Lei nº 8.666/93 expressamente reconhece tais serviços como técnicos especializados, assim como o Prejulgado nº 6;

(vii) a forma de remuneração foi aderida de boa-fé pela contratada;

(viii) o fundamento legal da compensação de valores encontra-se na Lei nº 8.212/91, e regulamentada pela Instrução Normativa nº 1.300/12-RFB;

(ix) a compensação de créditos previdenciários junto à RFB será feita automaticamente pelo seu lançamento no ato administrativo de geração da GFIP, independentemente do trâmite de processo administrativo ou judicial específico;

(x) a apuração realizada pelo contribuinte e consubstanciada na geração mensal de guias para o recolhimento dos tributos é procedimento administrativo suficiente para a realização das compensações;

(xi) a contratada efetivamente realizou todas as tarefas tendo gerado inúmeros créditos para a compensação pelo Município;

(xii) eventual devolução de valores consistiria em enriquecimento ilícito do ente;

(xiii) a empresa não pode ser responsabilizada, nem de forma solidária, pois não tem qualquer controle sobre as circunstâncias e não as poderia ter evitado;

(xiv) os fatos irregulares alegados nunca aconteceram, e a própria inexistência de prova de sua ocorrência é a prova de sua inocorrência;

(xv) não houve em nenhum momento a ocorrência de má-fé;

(xvi) não tinha conhecimento sobre a não homologação da compensação pela RFB; e

(xvii) o acompanhamento de processos administrativos e/ou judiciais originados da prestação do serviço (conforme previsão contratual) dependeria de comunicação do município. Já as manifestações de Éder José Sebrenski (peças 26 e 111) concentram-se nos seguintes pontos:

(i) a responsabilidade pelos pagamentos tanto das despesas regulares irregulares somente podem recair sobre o ordenador das despesas;

(ii) a homologação e adjudicação do procedimento licitatório cabe ao prefeito municipal;

(iii) a elaboração do contrato e os pagamentos decorrentes não fazem mais parte do processo de licitação, sendo de responsabilidade já de outros departamentos/servidores;

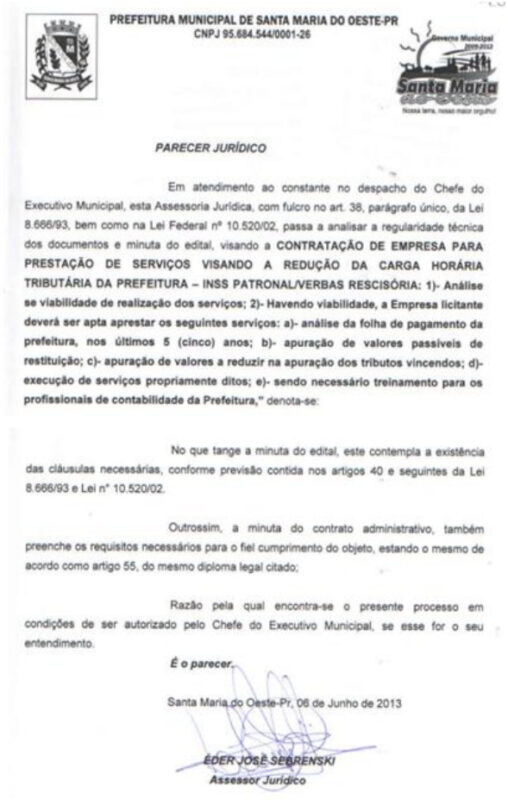

(iv) tendo em vista que a licitação se deu na modalidade pregão, e estando a documentação encartada nos autos correta, alternativa não teve senão dar o seu parecer pela regularidade do procedimento, analisando estritamente o aspecto formal;

(v) o juízo do procurador não vincula a autoridade, que tem poder decisório; e

(vi) não cabe ao assessor jurídico a análise do mérito do ato administrativo. Por fim, as petições acostadas pelo Município de Santa Maria do Oeste, na pessoa de seu representante legal, Sr. José Reinoldo Oliveira (peças 30, 32 e 95), sustentam que o então prefeito não teria participação nos fatos, que seriam de responsabilidade de seu antecessor, Sr. Cláudio Leal. Ademais, há uma reprodução do conteúdo da defesa apresentada por Éder José Sebrenski.

Por fim, o município informa as medidas por ele tomadas diante dos fatos tidos como irregulares, além da situação do parcelamento da dívida junto à União, da qual já teriam sido pagos os montantes de R$ 65.040,55 (sessenta e cinco mil e quarenta reais e cinquenta e cinco centavos) em 2018 e R$ 223.844,41 (duzentos e vinte e três mil e oitocentos e quarenta e quatro reais e quarenta e um centavos) em 2019, por meio de desconto nos repasses da cota parte do Fundo de Participação dos Municípios (FPM).

Em 28/01/2021 o feito foi redistribuído a este Relator, conforme o Termo de Redistribuição nº 403/21, exarado pela Diretoria de Protocolo à peça 114. A Coordenadoria de Gestão Municipal (CGM), por meio da Instrução nº 1098/22 (peça 115), opinou pela procedência da Tomada de Contas, com a aplicação de 2 (duas) multas ao Sr. Cláudio Leal, 1 (uma) multa para a Sra. Soeli Leal, e 1 (uma) multa para o Sr. Éder José Sebrenski, todas com fundamento no art. 87, IV, g, da Lei Complementar nº 113/05. Já o Ministério Público de Contas (MPC), por intermédio do Parecer nº 289/22-3PC (peça 116), manifestou-se pela confirmação das irregularidades detectadas, propugnando, além da aplicação das multas propostas pela CGM, pelo ressarcimento ao erário dos valores pagos antecipadamente à empresa contratada. É o relatório.

II – FUNDAMENTAÇÃO VOTO VENCIDO EM PARTE (CONSELHEIRO NESTOR BAPTISTA)

Considerando a similaridade dos argumentos apresentados pelos interessados, a sua análise será contemplada de forma conjunta em cada tópico relevante da presente fundamentação.

2.1. Da terceirização indevida de atividades típicas da administração pública municipal. Conforme bem assinalou a Unidade Técnica, as defesas não lograram êxito na demonstração de eventual complexidade ou singularidade que justificasse a contratação de terceiro para a realização do objeto em exame.

A análise da folha de pagamento, apuração de valores passiveis de restituição e processamento da compensação de créditos relativos a obrigações previdenciárias, objeto declarado do contrato, consiste em atividade ordinária que, a priori, deve ser desempenhada pelo quadro próprio de servidores do ente público.

Tanto é assim que o município efetivou a contratação após a realização de pregão presencial, modalidade de licitação destinada à contratação de bens e serviços de natureza comum.

Caso tal serviço demandasse alto nível de especialização, como propõe a contratada em sua defesa, deveria ter sido utilizada uma licitação do tipo técnica e preço ou até mesmo reconhecida a inexigibilidade de licitação, conforme preconiza a Lei nº 8.666/93.

O tema em exame foi objeto de fixação de prejulgado por este TCE-PR ainda no exercício de 2008.

O Prejulgado nº 6 enfrenta diretamente a questão da contratação de consultorias contábeis e jurídicas, sendo pertinente a transcrição de trecho de seu enunciado.

Consultorias contábeis e jurídicas – Possíveis para questões que exijam notória especialização, em que reste demonstrada a singularidade do objeto ou ainda, que se trate de demanda de alta complexidade, casos em que poderá haver contratação direta, mediante um procedimento simplificado e desde que seja para objeto específico e que tenha prazo determinado compatível com o objeto, não podendo ser aceitas para as finalidades de acompanhamento da gestão.

Especificamente quanto a apuração e compensação de créditos previdenciários, o Tribunal reiterou a impossibilidade de contratação de empresa terceirizada, conforme disposição do Acórdão nº 3650/16 – Pleno, que respondeu consulta formulada pelo Município de Tupãssi, nos seguintes termos:

a) A averiguação da atividade preponderante do ente público para fins de verificação da alíquota dos Riscos Ambientais do Trabalho (RAT) não exige laudo técnico ou contratação de empresa especializada e deve ser realizada por servidor responsável pela emissão da Guia de Recolhimento, não sendo possível a terceirização desta atividade, sob pena de caracterização de despesa desnecessária e violação ao mandamento constitucional do concurso público. Existe a possiblidade de contratação de empresa especializada para emissão de laudo técnico para fins de contestação do Fator Acidentário de Prevenção (FAP) publicado anualmente, condicionada ao fato de o ente não possuir pessoal especializado em seu quadro e à apresentação de justificativa da necessidade do gasto. Em face da periodicidade da contestação do FAP, deve o ente instituir controles internos acerca dos elementos que compõem o cálculo do índice, a fim de subsidiá-la.

b) É possível a contratação de empresa especializada para treinamento dos servidores em recuperação de créditos previdenciários, inclusive dos ocupantes de cargo de advogado e daqueles responsáveis pela emissão da Guia de Recolhimento ou pelo controle interno dos elementos que compõem o cálculo do FAP.

c) Não é possível a contratação de empresa para requerer administrativamente a compensação de valores de contribuições previdenciárias perante a Receita Federal, salvo hipóteses excepcionais previstas pelo Prejulgado n.º 06 desta Corte de Contas. (grifos nossos)

Confrontando as disposições legais e o entendimento depurado por este TCE-PR em suas decisões com o caso concreto em apreço, resta evidenciada a ausência de fundamentos para a contratação em xeque, contrariando-se, inclusive o princípio reitor da motivação quando da prática dos atos administrativos, conforme bem consignou a CGM em sua Instrução nº 3235/18 (peça 53).

Na verdade, o que se discute nesta Tomada de Contas Extraordinária, primordialmente, é a real necessidade da contratação de empresa para recuperação de créditos previdenciários em favor do Poder Público, tendo em vista a ausência de elementos que demonstrem que restou cumprida a exigência de notória especialização em razão da natureza singular do objeto do contrato, ou ainda, que reste comprovada sua alta complexidade.

Em que pese as partes defenderem a complexidade do objeto contratado, não foi efetivamente demonstrada a singularidade do objeto ou a sua alta complexidade, ou que este demandasse a contratação de pessoal alheio à Administração Pública.

Desse modo, conforme bem salientou o parquet de contas (Parecer nº 289/22), resta patente a inadequação do contrato firmado pelo Município de Santa Maria do Oeste com a empresa Sandro Ocimar Miranda ME, impondo-se o julgamento pela irregularidade das contas neste item. No que tange à responsabilização dos agentes pela terceirização indevida, acompanho o entendimento exarado pela CGM, conforme matriz de responsabilização constante à peça 115 dos autos, tendo em vista que as condutas descritas condizem com a tipificação preconizada pelo art. 87, IV, g, da Lei Complementar Estadual nº 113/05[2], notadamente porque o resultado dos atos praticados culminou em infração ao disposto no art. 37, II, da Constituição Federal, além de resultar em despesa desnecessária, em ofensa ao princípio da eficiência, consagrado no caput do mesmo dispositivo constitucional.

A responsabilidade do Sr. Cláudio Leal, enquanto representante legal do município, encontra-se plenamente demonstrada, eis que autorizou o processo licitatório e a contratação em exame, da qual restou caracterizada a terceirização indevida de atividades típicas da administração. De igual sorte, a Sra. Soeli Leal participou direta e ativamente na consecução da irregularidade, tendo em vista ter sido a responsável pela demanda da terceirização e pela elaboração do termo de referência, na condição de Coordenadora Administrativa e Financeira do município.

Já com relação ao Sr. Éder José Sebrenski, observo que os pareceres assinados por ele deixaram de abordar aspectos quanto a legalidade do objeto pretendido, incorrendo em conduta omissiva de significativa importância à consecução do resultado. A análise estritamente formal realizada pelo parecerista, ignorando o ponto nevrálgico e controvertido, qual seja: o próprio objeto a ser executado, em meu entendimento, caracteriza-se como erro grosseiro ou inescusável.

Nesse sentido, observo que se encontra presente o elemento subjetivo, notadamente a culpa grave, hábil a ensejar a responsabilização do agente pelo ato praticado de forma irregular.

Outrossim, também deve ser levada em conta a gravidade do resultado alcançado em decorrência da contratação levada a efeito, eis que houve a glosa, por parte da RFB, dos valores compensados pelo município com o suporte da empresa contratada, no importe de R$ 1.280.218,71 (um milhão duzentos e oitenta mil e duzentos e dezoito reais e setenta e um centavos). Tal montante foi objeto de parcelamento junto à União, sendo descontado diretamente nos repasses do FPM que são de direito do município, comprometendo por significativo período de tempo (60 meses) a receita do ente público e também podendo incorrer em outros prejuízos por conta de multas e juros.

A dimensão e os possíveis impactos da contratação que se pretendia certamente deveriam ter sido levados em conta quando da manifestação da assessoria jurídica, evitando que uma decisão administrativa relevante fosse tomada com base em parecer superficial (ou silente) sobre a matéria.

Nesse sentido, não devem prosperar os argumentos de defesa de que o interessado não participou da ordenação das despesas, considerando que a sua responsabilização decorre de sua omissão em momento que antecedeu a execução do contrato. Ao exarar manifestações desprovidas do necessário aprofundamento – isso para não dizer simplesmente omissas –, o advogado público negligenciou ao seu dever de cuidado, impossibilitando que a tomada de decisão levasse em conta a juridicidade do objeto aventado.

Conforme bem destacou a CGM, situações análogas já foram apreciadas por este TCE-PR, como no caso da Representação da Lei nº 8.666/93 de nº 210933/17, de minha relatoria, da qual reproduzo excerto do Acórdão nº 2569/21 – Pleno.

Dando continuidade, passo abordar a questão envolvendo a possibilidade, ou não, de responsabilização do advogado público encarregado da análise do procedimento licitatório, Sr. Thiago Ziroldo.

A jurisprudência pátria tem admitido a responsabilização de parecerista jurídico por Órgãos de Controle Externo em duas situações distintas, sendo que em nenhuma delas a imputação pode decorre da mera emissão de opinião a respeito de determinada controvérsia jurídica.

Em primeiro lugar, o parecerista responderá sempre que agir com dolo a fim de causar danos a terceiros ou a Administração; em segundo lugar, responderá quando restar comprovada a existência de erro grave inescusável ou culpa em sentido amplo no exercício da função descrita no artigo 38, parágrafo único, da Lei n. 8.666/93. (Grifos nosso)

A redação do Parágrafo Único, do art. 38, da Lei nº 8.666/93, preconiza que os atos inerentes à licitação e contratação devem ser examinados e aprovados pela assessoria jurídica da administração.

O teor do dispositivo revela a imprescindibilidade da atuação do advogado no processo de contratação pública, justamente por ser ele o profissional habilitado para avaliar a conformidade do objeto pretendido com o direito.

Para ilustrar, recorremos aos ensinamentos da Professora Maria Sylvia Zanella Di Pietro a respeito do referido dispositivo. No caso do artigo 38, parágrafo único, da Lei nº 8.666, de 21/06/1993, a participação do órgão jurídico não é apenas na função de consultoria, já que tem que examinar e aprovar as minutas de edital e de contrato. A aprovação, no caso, integra o próprio procedimento e equivale a um ato de controle de legalidade e não de mérito; trata-se de hipótese em que o parecer é obrigatório e vinculante Sem adentrar ao mérito sobre eventual vinculação da decisão administrativa à manifestação do órgão jurídico, o valor da participação jurídica quando das contratações públicas já fora reconhecido pelo Superior Tribunal Federal – STF.

ADVOGADO PÚBLICO – RESPONSABILIDADE – ARTIGO 38 DA LEI Nº 8.666/93 – TRIBUNAL DE CONTAS DA UNIÃO – ESCLARECIMENTOS.

Prevendo o artigo 38 da Lei nº 8.666/93 que a manifestação da assessoria jurídica quanto a editais de licitação, contratos, acordos, convênios e ajustes não se limita a simples opinião, alcançando a aprovação, ou não, descabe a recusa à convocação do Tribunal de Contas da União para serem prestados esclarecimentos. (STF – MS: 24584 DF, Relator: MARCO AURÉLIO, Data de Julgamento: 09/08/2007, Tribunal Pleno, Data de Publicação: DJe-112 DIVULG 19-06-2008 PUBLIC 20-06- 2008 EMENT VOL-02324-02 PP- 00362) E justamente no momento em que o advogado deixa de fazer o que dele se espera é que nasce a possibilidade de sua responsabilização. A atuação desidiosa, derivada de negligência ou imperícia, transpassa os limites da sua inviolabilidade funcional, sendo passível de responsabilização, nos termos do art. 32 da Lei nº 8.906/94. Os limites da inviolabilidade profissional do advogado também já foram reconhecidos pelo Supremo Tribunal Federal (STF) em seus mais recentes julgados, diferentemente do que sustenta a defesa do parecerista, ao fundamentar sua tese de imunidade material com base no julgamento do MS 24.073-3/DF, ocorrido em 06/09/2001. Desde então houve uma mudança de direção no entendimento da suprema Corte, citando-se como exemplo, além do excerto supramencionado, também o julgado exarado no Agravo Regimental nº 35.196-DF, de relatoria do Ministro Luiz Fux, cuja ementa segue abaixo reproduzida.

EMENTA: AGRAVO INTERNO EM MANDADO DE SEGURANÇA. ACÓRDÃO TRIBUNAL DE CONTAS DA UNIÃO. TOMADA DE CONTAS ESPECIAL. RESPONSABILIDADE. PARECER TÉCNICOJURÍDICO. ART. 38, PARÁGRAFO ÚNICO, DA LEI 8666/93. AUSÊNCIA DE COMPROVAÇÃO DE DOLO, ERRO GRAVE INESCUSÁVEL OU CULPA EM SENTIDO AMPLO. AGRAVO REGIMENTAL DESPROVIDO.

No âmbito deste TCE-PR, a jurisprudência[4] vem se sedimentando em sintonia com as premissas delineadas pelas Cortes Superiores, procedendo-se a responsabilização do parecerista quando demonstrada a ocorrência de erro inescusável. A situação de omissão da assessoria jurídica sobre aspectos de legitimidade e legalidade – e aqui reside a juridicidade – de procedimentos que lhe são colocados para apreciação foi muito bem enfrentada pelo Acórdão nº 827/19 – Pleno, do qual se extrai o excerto abaixo. Compulsando os autos originários, em cujo bojo foi proferida a decisão rescindenda, bem como os documentos de lá extraídos e juntados pelo requerente na petição de peça nº 18, verifica-se a conduta negligente do procurador na emissão dos pareceres jurídicos que instruíram os referidos procedimentos licitatórios, considerando, sobretudo, a vultuosidade dos recursos que seriam despendidos com as contratações. A título exemplificativo, veja-se que o contrato derivado do Pregão Presencial nº 88/10, firmado com a empresa EICON Auditoria e Consultoria Ltda., previu o pagamento total de R$ 2.280.000,00 (dois milhões, duzentos e oitenta mil reais) – sendo aditivado em quatro oportunidades, alcançando o importe de R$ 19.921.349,60 (dezenove milhões, novecentos e vinte e um mil, trezentos e quarenta e nove reais e sessenta centavos). Contudo, no parecer jurídico que consta da peça nº 18, fls. 32/34, o procurador limitou-se a atestar o “atendimento dos preceitos legais que regem a matéria” […]. (grifos nossos)

Já no ano de 2021 o entendimento da doutrina e jurisprudência sobre a matéria foi cristalizado na forma de lei, notadamente pelo art. 53, da Lei nº 14.133, dispositivo que elevou a participação do órgão de assessoramento jurídico no curso da licitação, denotando sua competência de examinar o controle prévio de legalidade da contratação. Art. 53. Ao final da fase preparatória, o processo licitatório seguirá para o órgão de assessoramento jurídico da Administração, que realizará controle prévio de legalidade mediante análise jurídica da contratação. § 1º Na elaboração do parecer jurídico, o órgão de assessoramento jurídico da Administração deverá: I – apreciar o processo licitatório conforme critérios objetivos prévios de atribuição de prioridade; II – redigir sua manifestação em linguagem simples e compreensível e de forma clara e objetiva, com apreciação de todos os elementos indispensáveis à contratação e com exposição dos pressupostos de fato e de direito levados em consideração na análise jurídica Evidentemente que não se pugna pela aplicação da nova lei de licitações sobre o caso em análise, que deve ser tratado sob a égide da Lei nº 8.666/93, mas apenas busca-se reforçar o argumento já bastante robusto quanto ao peso da atuação da assessoria jurídica no bojo das contratações públicas. Do sintético parecer que antecedeu a realização do certame, abaixo reproduzido, cumpre salientar que o assessor jurídico atesta que o processo estaria em condições de ser autorizado pelo Chefe do Poder Executivo, fato que, inevitavelmente, tem o condão de induzir a tomada de decisão.

Desse modo, dada a própria natureza da manifestação jurídica prevista pela Lei de Licitações, conforme fundamentação exaustivamente declinada, entendo que resta caracterizado o nexo de causalidade entre a emissão do parecer defeituoso e a concretização da irregularidade (terceirização indevida).

De igual sorte, a culpabilidade do agente se perfaz, na medida em que sua conduta não se pauta no dever de cuidado inerente à função pública ocupada, incorrendo em erro inescusável quando da análise superficial da contratação pretendida.

Como agravante, consignase que o conjunto da obra redundou em significativo prejuízo ao erário, posto que foram realizados pagamentos indevidos para a empresa contratada (que serão objeto do tópico seguinte), além das consequências da não homologação das compensações por parte da RFB, que certamente impactam na gestão financeira, no planejamento e na operacionalização das políticas públicas do município.

Logo, a responsabilização de Éder José Sebrenski, signatário do parecer jurídico que aprovou a contratação sob exame nos autos, com relação à terceirização indevida de atividades típicas da administração pública é medida que se impõe, sendo cabível a aplicação da multa propugnada pela Unidade Técnica.

2.2. Da antecipação indevida de pagamentos em favor da empresa Sandro Ocimar Miranda ME Conforme conta da tabela anexada pela COSIF à peça 62 dos autos, o Município de Santa Maria do Oeste efetuou pagamentos na ordem de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos) em favor da empresa Sandro Ocimar Miranda ME, em decorrência da execução do Contrato Administrativo nº 072/2013 (pgs. 118/122 da peça 6).

Conforme dito alhures, o objeto do contrato consistia na prestação de serviços visando à redução da carga tributária do município, notadamente com relação às obrigações previdenciárias, contemplando, em um primeiro momento, a análise da folha de pagamento dos últimos 5 anos, a apuração de valores passiveis de restituição e a efetivação da compensação de tais créditos.

O cerne da questão gira em torno do município ter efetuado os pagamentos à empresa anteriormente à homologação da compensação pela autoridade competente, no caso a Receita Federal do Brasil (RFB). A conclusão lançada pela CGM em sua Instrução de nº 3235/18 elucida de forma didática a questão, motivo pelo qual segue abaixo transcrita. No que concerne ao pagamento antecipado dos valores contratados, diante do que prevê a normatização da Receita Federal do Brasil acerca das compensações tributárias, esta unidade técnica considera que da forma que foram realizados houve sim a antecipação de pagamento, tendo em vista que a contratada recebeu o pagamento dos honorários sem que tenha havido a comprovação da imutabilidade dos serviços supostamente prestados, mediante a apresentação de ato homologatório emitido pelo órgão arrecadador, que concederia caráter efetivo e irrevogável às compensações realizadas pela municipalidade.

Cabe ressaltar que em nenhum momento foi feita a confusão entre lançamento por homologação e compensação tributária. Diversamente do que foi alegado pelos defensores, a homologação da compensação tributária não é mero exaurimento do ato.

Acaso não seja homologada a compensação feita, o sujeito passivo deverá recolher os valores não quitados que teriam sido compensados, ou seja, terá de pagar os tributos que deixou de pagar pela compensação, além da multa.

Destaca-se que a Receita Federal pode glosar os valores compensados, inclusive não sendo isso algo incomum, muito pelo contrário.

Assim, se isso vier a ocorrer, no prazo de até cinco anos subsequentes à compensação, o escritório terá recebido erroneamente 20% sobre todo o valor controverso. O acórdão (REsp 701.634/SC) do Superior Tribunal de Justiça vem a corroborar com os fundamentos expendidos por esta Coordenadoria acerca da imprescindibilidade da homologação da compensação dos créditos pela Receita Federal do Brasil, a qual configuraria a definitividade sobre o valor compensado e a consequente permissão de pagamento pelos serviços prestados.

Não bastasse a sólida fundamentação constante da referida instrução e também dos pareceres ministeriais (peças 54 e 116) a respeito da sistemática da compensação e homologação de tais créditos tributários, fato é que posteriormente à manifestação da CGM, foi noticiado que de fato a RFB deixou de homologar os valores apurados e compensados pelo município, no total de R$ 1.280.218,71 (um milhão, duzentos e oitenta mil, duzentos e dezoito reais e setenta e um centavos), nos termos do Despacho Decisório acostado à peça 74 dos autos. Ou seja, considerando que não há notícia de recurso administrativo em face da decisão da RFB[5], deve-se compreender que não apenas houve o pagamento antecipado de valores à empresa contratada, mas sim de pagamentos indevidos, ocasionando real prejuízo ao erário.

O contrato firmado entre as partes previa a remuneração no percentual de 30% sobre o montante efetivamente compensado, o que não ocorreu, tendo em vista a não homologação pela RFB.

A condição para a remuneração da contratada era justamente o êxito, o que não foi alcançado. Situações semelhantes foram apreciadas por este TCE-PR, por meio do Acórdão nº 1560/20 – Pleno e do Acórdão nº 2203/17 – 2ª Câmara, sendo que deste último segue a ementa abaixo reproduzida.

TOMADA DE CONTAS EXTRAORDINÁRIA. CONTRATAÇÃO DE ESCRITÓRIO DE ADVOCACIA. PRESTAÇÃO DE SERVIÇOS DE COMPENSAÇÃO DE CRÉDITOS PREVIDENCIÁRIOS.

01. Prejulgado n.° 6: vedação à terceirização de serviços contábeis e jurídicos. Vedação que abrange a contratação de escritórios de advocacia com vistas à compensação de contribuições previdenciárias junto ao INSS. Confirmação da jurisprudência por meio do Acórdão n.° 3650/16 do Tribunal Pleno. Ilegalidade da contratação. Aplicação de multa ao gestor.

02. Contratação de honorários por êxito. Remuneração do contratado mediante compensação precária de créditos previdenciários por simples declaração em GFIP. O efetivo êxito exige a definitividade das compensações. Configuração de pagamentos antecipados. Condenação à devolução.

03. Procedência da representação. Condenação à devolução dos recursos. Aplicação de multas. Desse modo, restando plenamente evidenciado o prejuízo ao erário, cabe avaliar a pertinência da imputação de débito e a respectiva responsabilização. Em sua derradeira instrução (peça 123), a CGM se manifesta contrariamente à determinação de restituição dos valores despendidos em favor da contratada, tendo em vista a notícia de que o município ingressara com Ação de Improbidade Administrativa, sob o nº 4204-22.2018.8.16.0136, visando à recomposição do erário.

Já o Ministério Público de Contas (MPC) diverge do opinativo técnico neste ponto, posicionando-se pela determinação de ressarcimento ao erário. Em que pese a preocupação da Unidade Técnica, no intuito de evitar decisões conflitantes entre o Poder Judiciário e o TCE-PR, entendo que a autonomia das esferas deva prevalecer no presente caso. Aliás, a possibilidade de decisões conflitantes, no caso em apreço, deve estimular a imputação do débito e não ao contrário, justamente porque a decisão judicial em sede de ações de improbidade, além de poder restar prejudicada por questões processuais, também pode depender da confirmação de dolo, elemento que é prescindível sob a ótica dos processos de contas.

Ademais, a ocorrência de bis in idem se mostra plenamente evitável, eis que, em fase de execução de decisão, eventual quitação de débito por via da ação judicial seria suficiente para a baixa da pendência de título executivo expedido por este TCE-PR.

Por fim, deve prevalecer o interesse da sociedade na recomposição do erário, tendo em vista não haver qualquer indicativo quanto ao deslinde da ação judicial em trânsito.

No que tange à responsabilização quanto ao ressarcimento do dano, entendo que deva recair exclusivamente sobre o ordenador das despesas, Sr. Cláudio Leal, nos termos do art. 14[6] da Lei Complementar nº 113/2005.

O nexo de causalidade decorre do próprio ato de ordenar despesa sem o exaurimento do objeto contratual, em inobservância aos preceitos da execução da despesa pública e ocasionando prejuízo ao erário sob a sua tutela.

A culpabilidade decorre da ocorrência de erro grosseiro em sua atuação, tendo em vista que, na condição de representante legal do ente público e ordenador das despesas, deveria se assegurar quanto ao fiel cumprimento das cláusulas contratuais, assim como os preceitos basilares da gestão pública preconizados pela Lei 4.320/64 e demais diplomas legais.

Desse modo, conforme informações dos autos, a conduta de Cláudio Leal deu causa ao dano verificado. Por outro lado, não há delimitação da conduta de terceiros que possam ter concorrido com o cometimento do dano. A responsabilidade solidária, nesse caso, não pode ser presumida e não pode derivar do simples descumprimento de obrigações contratuais, conforme disposição expressa do art. 248, §§ 3º e 4º[7], do Regimento Interno.

Nesse sentido, não subsistem nos autos elementos hábeis a comprovar que a empresa contratada concorreu para ao cometimento da irregularidade, qual seja, os pagamentos antecipados/indevidos levados à efeito pela autoridade máxima do município.

Note-se, não se pretende aqui eximir a empresa contratada de toda e qualquer irregularidade com relação aos fatos ocorridos no âmbito do município.

Também não se olvida a plena capacidade de responsabilização de pessoas estranhas à Administração Pública pelo TCE-PR, conforme disposição nítida do art. 3º, II, da Lei Complementar nº 113/05.

Art. 3º A jurisdição do Tribunal abrange: […] […]

II – aqueles que derem causa a perda, extravio ou outra irregularidade de que resulte dano ao erário; A leitura do dispositivo supra deve ser conjugada com a parte final do inciso III (em destaque abaixo) e o inciso IX, do art. 1º, do mesmo diploma. “Art. 1º Ao Tribunal de Contas do Estado, órgão constitucional de controle externo, com sede na Capital do Estado, compete, nos termos da Constituição Estadual e na forma estabelecida nesta lei: […] […]

III – julgar as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público, no âmbito estadual e municipal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário; […] […]

IX – aplicar aos responsáveis, em caso de ilegalidade de despesas ou irregularidade de contas, as sanções previstas no artigo 85 e seguintes dessa lei, sem prejuízo de outras sanções previstas em lei e adotar as medidas cautelares cabíveis;

Não obstante, a questão é pura e simples da ausência de elementos de convicção quanto à conduta da empresa no bojo da execução do ato irregular (pagamentos antecipados/indevidos). Entender diferente poderia significar uma decisão com base em valores jurídicos abstratos, o que é defeso pelo art. 20º da Lei de Introdução às Normas do Direito Brasileiro (LINDB).

Cumpre reiterar que não está se validando o recebimento dos pagamentos pelo particular, que já estão sendo alvo de ação de ressarcimento promovida pelo Município de Santa Maria do Oeste, mas apenas se avaliando os requisitos para a sua responsabilização diante de atos típicos e exclusivos do Prefeito Municipal.

Desse modo, a proposta é pela confirmação da irregularidade quanto aos pagamentos antecipados/indevidos, acompanhando em parte o Ministério Público de Contas, pela imputação de débito no montante de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos), sob a responsabilidade do Sr. Cláudio Leal.

III – VOTO VENCIDO EM PARTE (CONSELHEIRO NESTOR BAPTISTA)

Diante do exposto, com fundamento no art. 16, III, “b” e “f” da Lei Complementar nº 113/05,

VOTO pela Procedência da presente Tomada de Contas Extraordinária, julgando-se pela IRREGULARIDADE das contas de responsabilidade do Sr. Cláudio Leal, Prefeito Municipal de Santa Maria do Oeste à época dos fatos, em razão da

(i) terceirização indevida de atividades típicas da administração pública; e

(ii) pagamentos antecipados/indevidos em favor da empresa Sandro Ocimar Miranda ME, resultando em dano ao erário; com a adoção das seguintes medidas. Imputação de débito, no montante de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos), devidamente atualizados de acordo com as datas dos pagamentos (conforme tabela constante à peça 62 dos autos), em face do Sr. CLAUDIO LEAL, Prefeito Municipal à época dos fatos, referente à determinação de restituição aos cofres do Município de Santa Maria do Oeste dos valores pagos indevidamente em benefício da empresa Sandro Ocimar Miranda ME durante os exercícios de 2013 e 2014; Aplicação de 01 (uma) multa proporcional ao dano, com fundamento no art. 89, § 1º, incisos I e II, da Lei Complementar nº 113/2005, no patamar de 10% sobre o montante de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos) ao Sr. CLAUDIO LEAL;

Aplicação de 01 (uma) multa, com fundamento no art. 87, IV, g, da Lei Complementar nº 113/2005, em razão da terceirização indevida de atividades típicas da Administração Pública, em violação ao disposto no art. 37, II, da Constituição Federal e às disposições do Prejulgado nº 6 deste TCE/PR, além de resultar em despesa desnecessária, em ofensa ao princípio da eficiência, consagrado no caput do art. 37 da Constituição Federal, em face do Sr. CLAUDIO LEAL, da Sra. SOELI LEAL e do Sr. ÉDER JOSÉ SEBRENSKI;

Determinação ao Município de Santa Maria do Oeste, para que proceda à instauração de Tomada de Contas Especial, com o fim de apurar eventuais danos e responsabilidades decorrentes da não homologação das compensações tributárias pela Receita Federal do Brasil, nos termos do Despacho Administrativo e Pedido de Parcelamento constantes às peças 74 e 75 dos autos, notadamente em virtude da possibilidade da ocorrência de juros e multas a serem suportada pelo erário municipal;

Por fim, determino o encaminhamento dos autos à Coordenadoria de Monitoramento e Execuções (CMEX) para as providências necessárias e após, à Diretoria de Protocolo (DP) para o encerramento e arquivamento nos termos do Regimento Interno desta Corte.

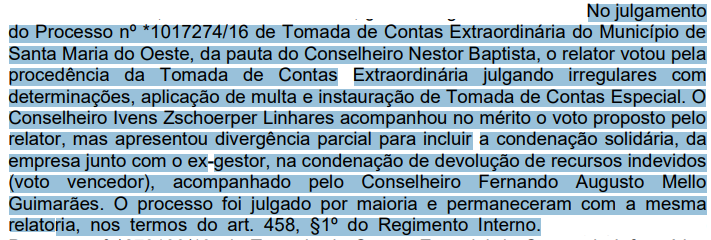

IV – FUNDAMENTAÇÃO E VOTO VENCEDOR (CONSELHEIRO IVENS ZSCHOERPER LINHARES)

1. Divirjo, respeitosamente, apenas em parte, do brilhante voto condutor, exclusivamente para o fim de propor a condenação solidária da empresa Sandro Ocimar Miranda – ME juntamente com o ex-gestor municipal Sr. Claudio Leal na condenação de devolução de recursos indevidamente antecipados e pagos à contratada. Conforme bem retratado no voto condutor, as irregularidades que ensejaram a procedência da presente tomada de contas extraordinária referem-se à terceirização indevida de atividades típicas da administração pública, bem como a ocorrência de pagamentos antecipados e indevidos em favor da empresa Sandro Ocimar Miranda ME, em flagrante ofensa ao erário.

Dessa forma, em respeito ao que que dispõe o art. 248, inciso III, § 3º, do Regimento Interno, comprovada a ocorrência de dano ao erário, a responsabilidade recairá sobre o agente público que praticou o ato irregular, neste caso o ordenador de despesas, Sr. Claudio Leal, podendo este Tribunal fixar a responsabilidade solidária do terceiro que, como contratante ou parte interessada, de qualquer modo tenha concorrido para a prática do ato lesivo, como é o caso da empresa Sandro Ocimar Miranda ME. Sobre o tema, a 2ª Câmara já decidiu, em duas oportunidades que trago como ilustração, pela fixação de responsabilidade solidária do contratante que recebeu indevidamente os valores, antecipando-os à efetiva homologação dos créditos pela Receita Federal: Tomada de Contas Extraordinária. Contratação de serviços para requerer a compensação de valores de contribuições previdenciárias. Antecipação do pagamento de honorários, antes da homologação real da Receita Federal.

Afronta ao prejulgado n° 6 e à consulta respondida por meio do Acórdão n° 3650/16, do Tribunal Pleno. Irregularidade, com devolução de valores e aplicação de multas. (Acórdão 380/22, da Segunda Câmara.

TOMADA DE CONTAS EXTRAORDINÁRIA. CONTRATAÇÃO DE ESCRITÓRIO DE ADVOCACIA. PRESTAÇÃO DE SERVIÇOS DE COMPENSAÇÃO DE CRÉDITOS PREVIDENCIÁRIOS.

01.Prejulgado n.° 6: vedação à terceirização de serviços contábeis e jurídicos. Vedação que abrange a contratação de escritórios de advocacia com vistas à compensação de contribuições previdenciárias junto ao INSS. Confirmação da jurisprudência por meio do Acórdão n.° 3650/16 do Tribunal Pleno. Ilegalidade da contratação. Aplicação de multa ao gestor.

02.Contratação de honorários por êxito. Remuneração do contratado mediante compensação precária de créditos previdenciários por simples declaração em GFIP. O efetivo êxito exige a definitividade das compensações. Configuração de pagamentos antecipados. Condenação à devolução.

03.Procedência da representação. Condenação à devolução dos recursos. Aplicação de multas. (Acórdão 1262/19 – Segunda Câmara[9]) No mesmo sentido, trago decisão da 1ª Câmara, de relatoria do Conselheiro Ivan Lelis Bonilha: Tomada de Contas Extraordinária. Contratação de serviços para compensação junto ao INSS. Terceirização irregular e contratação de serviços sem a realização de certame licitatório. Antecipação de pagamento sem a correspondente contraprestação. Pagamento a maior pelos serviços contratados. Contas irregulares com imposição de reparação do dano e aplicação de multas.

(Acórdão 346/22, da 1ª Câmara)[10] No caso dos presentes autos, há elementos suficientes para caracterizar o dever de ressarcimento dos valores indevidamente pagos não só pelo gestor público, que o promoveu ao arrepio da legislação tributária e financeira, como também pela empresa contratada (beneficiada), uma vez que não apenas não houve a comprovação da homologação das compensações pela Receita Federal, como, conforme indicado no voto condutor, “foi noticiado que de fato a RFB deixou de homologar os valores apurados e compensados pelo município, no total de R$ 1.280.218,71 (um milhão, duzentos e oitenta mil, duzentos e dezoito reais e setenta e um centavos), nos termos do Despacho Decisório acostado à peça 74 dos autos”.

Em reforço à brilhante fundamentação do voto condutor, no sentido de que o pagamento da remuneração prevista só poderia ter se realizado após a conclusão dos serviços prestados, ou seja, após a compensação das verbas tributárias devidamente homologadas pela Receita Federal do Brasil, os arts. 66 e 97-A da Instrução Normativa 1.717/17-RFB: Art. 66. A compensação declarada à RFB extingue o crédito tributário, sob condição resolutória da ulterior homologação do procedimento. Parágrafo único. A declaração de compensação constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos débitos indevidamente compensados. Art. 97-A. Homologada a compensação declarada, expressa ou tacitamente, ou efetuada a compensação de ofício, a unidade da RFB adotará os seguintes procedimentos:

I – Registrará a compensação nos sistemas de informação da RFB que contenham informações relativas a pagamentos e compensações; Corroborando este entendimento, cite-se trecho da Consulta Interna n° 3 – Cosit da Coordenação-Geral de Tributação da Receita Federal, que evidencia a necessidade de homologação dos valores declarados, haja vista que a autoridade fiscal poderá glosá-los total ou parcialmente, sem prejuízo da manutenção dos débitos confessados. Verbis: “16. Isto posto, adentrando no questionamento apresentado quanto aos procedimentos a serem adotados na análise da compensação de contribuições previdenciárias informada em GFIP, no caso de ser a compensação considerada indevida, pode a autoridade fiscal, por ocasião de auditoria interna dos valores nela informados (inseridos em campo próprio do SEFIP versão 8.4), glosá-los total ou parcialmente, sem prejuízo da manutenção dos débitos confessados. 16.1.

Assim, o procedimento adotado é semelhante ao da análise da DCTF, ou seja, considerada indevida a compensação de contribuições previdenciárias informada em GFIP, e consistindo está em instrumento de confissão de dívida, proceder-se-á à imediata inscrição em DAU das contribuições declaradas que não tenham sido recolhidas ou parceladas no prazo estipulado na legislação.

17. No caso de insurgência do sujeito passivo contra a decisão de considerar a compensação indevida, segue-se o rito processual previsto no Decreto nº 70.235, de 1972, com esteio nas disposições expressas do já reproduzido § 11 do art. 89 da Lei nº 8.212, de 1991, que confere tal rito à restituição das contribuições de que se trata”. Dito de outra forma, acaso não homologada a compensação feita, o sujeito passivo deverá recolher os valores não quitados que teriam sido compensados, ou seja, terá de pagar os tributos que deixou de pagar pela compensação, além da multa, situação essa verificada no caso presente e que, portanto, atrai a responsabilidade solidária da empresa contratada, diante da inadequada prestação dos serviços, configurando-se, portanto, como irregulares os pagamentos feitos de forma antecipada, com o consequente enriquecimento ilícito da contratada.

Nesse cenário, em que não se pode alegar desconhecimento da legislação tributária e fiscal pelas partes, e constatada a inexistência de êxito nas compensações sugeridas decorrentes do contrato celebrado, surge o dever dessa empresa contratada de, juntamente com o gestor público, ressarcir os cofres municipais do montante de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos) indevidamente pagos.

2. Pelo exposto, com fulcro no art. 248, III, §3º, do Regimento Interno, divergindo apenas em parte do Conselheiro Relator, VOTO pela condenação solidária da empresa Sandro Ocimar Miranda – ME juntamente com o ex-gestor municipal Sr. Claudio Leal na devolução de recursos indevidamente pagos/antecipados à contratada, devidamente corrigidos. VISTOS, relatados e discutidos,

ACORDAM

Os membros da Segunda Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do relator, Conselheiro NESTOR BAPTISTA, por maioria absoluta, em:

I – Julgar, com fundamento no art. 16, III, “b” e “f” da Lei Complementar nº 113/05, procedente a presente Tomada de Contas Extraordinária, para o fim de reconhecer a IRREGULARIDADE das contas de responsabilidade do Sr. Cláudio Leal, Prefeito Municipal de Santa Maria do Oeste à época dos fatos, em razão de

(i) terceirização indevida de atividades típicas da administração pública; e de

(ii) pagamentos antecipados/indevidos em favor da empresa Sandro Ocimar Miranda ME, resultando em dano ao erário;

II – determinar a imputação de débito, no montante de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos), devidamente atualizados de acordo com as datas dos pagamentos (conforme tabela constante à peça 62 dos autos), referente à determinação de restituição aos cofres do Município de Santa Maria do Oeste dos valores pagos indevidamente em benefício da empresa Sandro Ocimar Miranda ME durante os exercícios de 2013 e 2014; solidariamente, ao Sr. CLAUDIO LEAL, Prefeito Municipal à época dos fatos e à empresa Sandro Ocimar Miranda – ME;

III – determinar a aplicação de 01 (uma) multa proporcional ao dano, com fundamento no art. 89, § 1º, incisos I e II, da Lei Complementar nº 113/2005, no patamar de 10% sobre o montante de R$ 209.023,24 (duzentos e nove mil, vinte e três reais e vinte e quatro centavos) ao Sr. CLAUDIO LEAL;

IV – aplicar 01 (uma) multa, com fundamento no art. 87, IV, g, da Lei Complementar nº 113/2005, em razão da terceirização indevida de atividades típicas da Administração Pública, em violação ao disposto no art. 37, II, da Constituição Federal e às disposições do Prejulgado nº 6 deste TCE/PR, além de resultar em despesa desnecessária, em ofensa ao princípio da eficiência, consagrado no caput do art. 37 da Constituição Federal, em face do Sr. CLAUDIO LEAL, da Sra. SOELI LEAL e do Sr. ÉDER JOSÉ SEBRENSKI;

V – determinar ao Município de Santa Maria do Oeste, para que proceda à instauração de Tomada de Contas Especial, com o fim de apurar eventuais danos e responsabilidades decorrentes da não homologação das compensações tributárias pela Receita Federal do Brasil, nos termos do Despacho Administrativo e Pedido de Parcelamento constantes às peças 74 e 75 dos autos, notadamente em virtude da possibilidade da ocorrência de juros e multas a serem suportada pelo erário municipal;

VI – determinar o encaminhamento dos autos à Coordenadoria de Monitoramento e Execuções (CMEX) para as providências necessárias;

VII – encaminhar à Diretoria de Protocolo (DP) para o encerramento e arquivamento nos termos do Regimento Interno desta Corte. Votaram, nos termos acima, os Conselheiros FERNANDO AUGUSTO MELLO GUIMARÃES e IVENS ZSCHOERPER LINHARES (vencedor).

O Conselheiro NESTOR BAPTISTA (vencido em parte), apresentou voto pela irregularidade e condenação de devolução de recursos pelo ex-gestor municipal.

Presente o Procurador do Ministério Público junto ao Tribunal de Contas GABRIEL GUY LÉGER.

Plenário Virtual, 11 de agosto de 2022 – Sessão Ordinária Virtual nº 10. NESTOR BAPTISTA Presidente.