Contas de 2020 de Santa Maria do Oeste tem parecer prévio pela irregularidade pelo TCE-PR

Prefeitura de Santa Maria do Oeste/PR

PROCESSO Nº:-186103/21. ASSUNTO:-PRESTAÇÃO DE CONTAS DO PREFEITO MUNICIPAL. ENTIDADE:-MUNICÍPIO DE SANTA MARIA DO OESTE. INTERESSADO:-JOSE REINOLDO OLIVEIRA (FALECIDO(A) EM 2020), LUIZ ANTONIO DE LIMA, OSCAR DELGADO. RELATOR:-CONSELHEIRO AUGUSTINHO ZUCCHI. ACÓRDÃO DE PARECER PRÉVIO Nº 269/23 – SEGUNDA CÂMARA.

Prestação de Contas do Município Santa Maria do Oeste, exercício 2020 – Déficit Orçamentário. Despesas sem disponibilidade de caixa. Pela emissão de Parecer Prévio pela Irregularidade das Contas.

1. RELATÓRIO

Tratam os autos de Prestação de Contas do Município de Santa Maria do Oeste, responsabilidade do Srs. JOSÉ REINOLDO OLIVEIRA (FALECIDO) no período de 01/01 a 24/11/2020 e LUIZ ANTONIO DE LIMA, no período de 25/11 a 31/12/2020, referente ao exercício de 2020. Devidamente submetidos os autos a análise da Coordenadoria de Gestão Municipal (CGM), em sua manifestação conclusiva através da Instrução 1132/23 (peça 60), opinou pela irregularidade das contas com aplicação de multas, em razão de:

A) Resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS.

B) Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15.

Considerou como regular com ressalva o apontamento referente a despesas com publicidade institucional realizadas no período que antecede as eleições (exceto publicação legal das normas, regulamentos e editais) e sugeriu a aplicação de multas face as irregularidades apontadas.

O Ministério Público de Contas (MPC), por meio do Parecer nº 255/23-6PC (peça 61), concorda com o opinativo da unidade técnica. É o relatório.

2. FUNDAMENTAÇÃO

Da análise detida dos autos, verifico que razão assiste a unidade técnica e ao Ministério Público ao pugnarem pela emissão de parecer prévio de irregularidade das contas, com aplicação de multa, pelas razões que passo a expor.

a) Resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS. Da análise dos autos verifico que o Município deve déficit de execução orçamentária das fontes financeira não vinculada no montante de R$ 197.097,44 (cento e noventa e sete mil e noventa e sete reais e quarenta e quatro centavos), correspondente a 0,71% das receitas, para o exercício em análise, que acumulados com déficit anterior em 2019, resultou em 3,59%. Em que pese o opinativo da Coordenadoria de Gestão Municipal, na Instrução nº 1132/23, pela irregularidade das contas, é notório que o exercício de 2020 devido à pandemia de COVID-19, muitos municípios brasileiros tiveram baixa a arrecadação, entendo que excepcionalmente, em razão dos posicionamentos já adotados por esta Corte, quando o percentual de déficit é inferior a 5% (cinco por cento), a impropriedade pode ser convertida em ressalva.

b) Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa. A primeira instrução revelou que o Município havia contraído despesas nos oito meses que antecedem o final do mandato sem a devida disponibilidade de caixa, em desacordo com o disposto no Art. 42 da Lei de Responsabilidade Fiscal.

A instrução evidenciou que o Município possui no Grupo de Fonte de Origem/Recursos Ordinários/Livres, um saldo negativo no valor de R$ 1.887.617,57 (um milhão, oitocentos e oitenta e sete mil, seiscentos e dezessete reais e cinquenta e sete centavos).

Em sede de contraditório o gestor das contas e o atual prefeito, alegaram que este resultado decorre dos déficits anteriores e da redução da arrecadação em razão da pandemia. ‘Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.’ Deixo de aplicar a multa prevista no Art. 87, IV, ‘g’ da Lei Complementar 113/2005, sugerida pela unidade técnica, pois o gestor JOSE REINOLDO OLIVEIRA, é falecido e a sanção neste caso, é personalíssima. Não nos parece razoável a aplicação da multa ao Sr. LUIZ ANTONIO DE LIMA, gestor no encerramento do mandato (25/11/2020 a 31/12/2020), em razão do curto período em que exerceu o mandato.

Dessa forma, a acolho o opinativo da unidade técnica para emissão de parecer prévio de irregularidade das contas em razão de despesas contraídas nos últimos dois quadrimestres do mandato sem que houvesse disponibilidade de caixa.

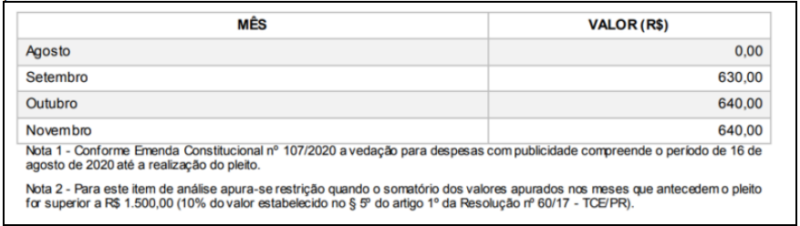

c) Despesas com publicidade institucional realizadas no período que antecede as eleições (exceto a publicação legal de normas, regulamentos e editais) As despesas com publicidade não podem ser feitas no período que antecede o pleito nos termos do art. 73, VI, ‘b’ da Lei Eleitoral.

As informações constantes do Sistema de Informações Municipais – Acompanhamento Mensal (SIM-AM) revelam que o município realizou despesas no período eleitoral, conforme abaixo:

Em contraditório, o gestor municipal afirma que houve um erro na classificação da natureza da despesa e que tais despesas seriam despesas com publicidade legal, o que estaria fora da vedação legal. Além disso, as despesas realizadas em favor da Associação dos Municípios do Paraná -AMP, referem-se a mensalidade de filiação e não a despesas com publicidade.

Em nova análise, a unidade técnica, na Instrução nº 1132/23, concluiu que as despesas não se referem a publicidade institucional, na forma alegada pela defesa.

Assim, acolho o opinativo da unidade técnica pela regularidade do item com ressalva, ante a contabilização errônea da despesa.

3. VOTO

Do exposto, VOTO para que este Tribunal de Contas emita Parecer Prévio recomendando a IRREGULARIDADE às contas do Município de SANTA MARIA DO OESTE, referente ao exercício de 2020, de responsabilidade dos Srs. JOSÉ REINOLDO OLIVEIRA (FALECIDO) e LUIZ ANTONIO DE LIMA, em razão de obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15, sem aplicação de sanções, nos termos da fundamentação.

Ainda, que sejam ressalvadas as irregularidades referentes a:

a) Resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS.

b) Despesas com publicidade institucional realizadas no período que antecede as eleições (exceto a publicação legal de normas, regulamentos e editais) Com o trânsito em julgado do presente, remetam-se os autos à Coordenadoria de Monitoramento e Execuções (CMEX) para anotações e providências necessárias.

Após, encaminhe-se ao Gabinete da Presidência (GP) para comunicação ao Poder Legislativo do Município, nos termos do artigo 217-A, §6° do Regimento Interno. Por fim, à Diretoria de Protocolo (DP) para encerramento e arquivamento dos autos. VISTOS, relatados e discutidos,

Acordam

Os membros da Segunda Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do Relator, Conselheiro AUGUSTINHO ZUCCHI, por unanimidade, em:

I- Emitir Parecer Prévio recomendando a IRREGULARIDADE às contas do Município de SANTA MARIA DO OESTE, referente ao exercício de 2020, de responsabilidade dos Srs. JOSÉ REINOLDO OLIVEIRA (FALECIDO) e LUIZ ANTONIO DE LIMA, em razão de obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15, sem aplicação de sanções, nos termos da fundamentação;

II- ressalvar as irregularidades referentes a:

a) resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS;

b) despesas com publicidade institucional realizadas no período que antecede as eleições (exceto a publicação legal de normas, regulamentos e editais);

III- encaminhar, após o trânsito em julgado do presente, os autos à Coordenadoria de Monitoramento e Execuções (CMEX) para anotações e providências necessárias; e

IV- encaminhar, após, ao Gabinete da Presidência (GP) para comunicação ao Poder Legislativo do Município, nos termos do artigo 217-A, §6° do Regimento Interno.

Por fim, à Diretoria de Protocolo (DP) para encerramento e arquivamento dos autos. Votaram, nos termos acima, os Conselheiros IVAN LELIS BONILHA, FABIO DE SOUZA CAMARGO e AUGUSTINHO ZUCCHI.

Presente o Procurador do Ministério Público junto ao Tribunal de Contas MICHAEL RICHARD REINER.

Sala das Sessões, 29 de junho de 2023 – Sessão nº 10.

AUGUSTINHO ZUCCHI Conselheiro Relator IVAN LELIS BONILHA Presidente.