Contas de 2020 do Prefeito de Boa Ventura vem com ressalva do TCE por dívida deixada para o ano seguinte

Edson Flávio Hoffmann, ex-prefeito de Boa Ventura de São Roque – PR

PROCESSO Nº:-177708/21 ASSUNTO:-PRESTAÇÃO DE CONTAS DO PREFEITO MUNICIPAL ENTIDADE:-MUNICÍPIO DE BOA VENTURA DE SÃO ROQUE INTERESSADO:-EDSON FLAVIO HOFFMANN RELATOR:-CONSELHEIRO FABIO DE SOUZA CAMARGO ACÓRDÃO DE PARECER PRÉVIO Nº 336/23 – SEGUNDA CÂMARA.

Prestação de contas do Prefeito. Município de Boa Ventura de São Roque. Exercício financeiro de 2020.

Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15.

Despesas oriundas de transferências voluntárias e operações de crédito. Voto Vencedor: pela regularidade com ressalva.

I. RELATÓRIO DO VOTO VENCEDOR (CONSELHEIRO FABIO DE SOUZA CAMARGO) Tratam os autos da prestação de contas anual do poder executivo do MUNICÍPIO DE BOA VENTURA DE SÃO ROQUE, referente ao exercício financeiro de 2020, de responsabilidade de EDSON FLAVIO HOFFMANN. Por intermédio da Instrução n°. 4607/21 – CGM (peça 9) a Coordenadoria de Gestão Municipal evidenciou, em primeiro exame, a existência da seguinte restrição:

“Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15”. Tal restrição poderia ensejar a aplicação de uma multa do art. 87, IV, “g”, da Lei Complementar Estadual n.º 113/2005 e a emissão de parecer prévio pela irregularidade das contas.

Oportunizado o contraditório, este foi juntado na peça 20, em que o interessado argumenta, em síntese, que as obrigações são de fontes vinculadas referentes a operação de crédito e convênios que estão em andamento, apresentando o seguinte detalhamento: Na fonte 954/1009 – Operação de crédito FINISA – o valor do contrato de repasse é de R$ 4.300.000,00 (quatro milhões e trezentos mil reais) sendo que o Município já recebeu até 31/12/2021 R$ 3.358.735,78 e tem para receber ainda R$ 941.264,22, valor esse que será suficiente para cobertura do déficit de 56.975,62; (…)

Na fonte 971/1009 refere-se ao Convênio 072/2020 número do SIT 45969, o valor previsto do repasse é de R$ 1.025.481,84.

Município até a presente data recebeu R$ 820.440,46, porque os repasses são feitos de acordo com a evolução dos serviços de pavimentação asfáltica conforme objeto do convênio. Foram pagos 820.440,46 durante o exercício de 2021, conforme relatório da contabilidade em anexo a este contraditório (relatório de pagamentos por data de emissão e também relatório de estorno de pagamentos por data de emissão)

Assim, ainda o Município possuí a receber do convênio R$ 205.041,38, valor esse que será suficiente para cobrir o valor do déficit da fonte referida. A fonte 970/1005 – Transferências Voluntárias públicas Estaduais – Convênio 446 – Sedu Aquisição de Van – número SIT 45343, teve déficit em 31/12/2020 no valor de R$ 156.000,00. Em 19/02/2021 o Município recebeu recursos do convênio no valor de 156.834,44, efetuou o pagamento de restos a pagar, zerando o déficit.

A fonte 962/1006 – emenda parlamentar Construção de campo de Futebol – contrato de repasse referente V – DESCRIÇÃO FINANCEIRA E ORÇAMENTÁRIA o valor do repasse seria de R$ 334.250,00. Na data de 01/08/2021 o Município recebeu o repasse. Nesse caso ocorreu um cancelamento de restos a pagar, devido rescisão de contrato com a empresa responsável pela obra, segue em anexo o cancelamento de restos a pagar feito em 2021. Onde a fonte vinculada em 31/12/2021 apresentou saldo de superávit de R$341.137,36. A Fonte 957/1005- Transferências Voluntárias Públicas Estaduais – Convênio Constr. De Parque Esportivo e Recreativo – teve receita em 2021 no valor de R$ 307.017,96 e pagamento de restos a pagar no valor de R$302.077,52.

O valor do déficit de 2021 deverá ser coberto quando o Município receber as parcelas de recurso para fechar o valor total do convênio que tem data de vigência até 31/12/2022. O valor total a receber era de R$972.188,62, sendo assim o ainda temos um saldo a receber do convênio de R$ 665.170,66, valor esse que cobre com sobra o déficit. Em análise do contraditório, a Coordenadoria de Gestão Municipal, na Instrução nº 242/23 – CGM (peça 22), manteve o entendimento pela não regularização da restrição apontada, opinando pela irregularidade das contas com aplicação de multa. O Ministério Público de Contas, no Parecer nº 68/23 – 5PC (peça 23), corroborou com o opinativo técnico. É o relatório.

II. FUNDAMENTAÇÃO DO VOTO VENCEDOR (CONSELHEIRO FABIO DE SOUZA CAMARGO)

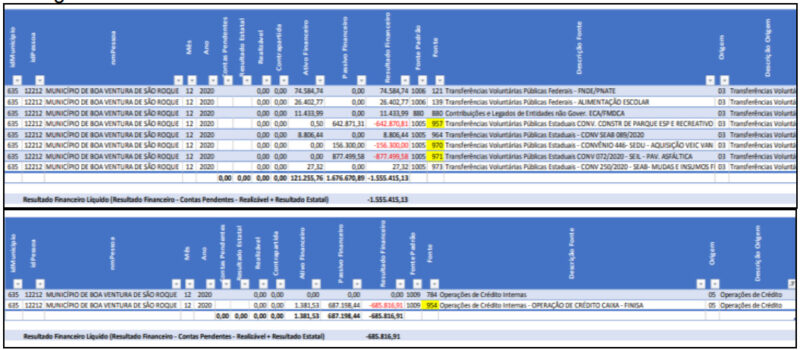

A única irregularidade apontada pela unidade técnica diz respeito a “Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15”. Isso porque verificou a CGM a existência de obrigações financeiras superiores às disponibilidades de caixa nas fontes de Transferências Voluntárias, no montante de R$ 1.555.415,13, e de Operações de Crédito, no valor de R$ 685.816,91, consoante as seguintes tabelas:

Em relação à operação de crédito, a Coordenadoria de Gestão Municipal informou que, no exercício de 2021, de acordo com os dados do SIM-AM, foi registrada receita no total R$ 403.408,17.

Em relação ao exercício de 2022, o montante foi de R$ 520.206,89. Todavia, concluiu que “muito embora o responsável pela entidade tenha apresentado justificativa e documentos, faltou juntar os extratos bancários que comprovem que os recursos liberados nos exercícios seguintes de fato ingressaram nos cofres do Ente municipal”.

No tocante às transferências voluntárias, constatou a unidade técnica que foram realizadas receitas em 2021 e 2022 que totalizaram o valor de R$ 1.369.586,33, o qual não é suficiente para compensar o déficit apurado na origem, que foi de R$ 1.555.415,13. Convém analisar o que dispõe o art. 42 da LRF, que constitui o fundamento legal da restrição: Art. 42.

É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito. Considerando que as operações apontadas pela unidade tratam de recursos vinculados cuja liberação segue regras próprias, entendo que elas não se enquadrariam na conduta que o art. 42 da LRF busca coibir.

Nesse sentido, o art. 8º, parágrafo único da LRF também dispõe que: Art. 8º (…) Parágrafo único. Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Ou seja, em relação a tais despesas, o gestor possui limitado poder de ingerência (ao contrário das fontes livres, sobre as quais possui total discricionariedade na sua aplicação), não podendo ser ele responsabilizado em caso de eventual frustração da receita em decorrência de ausência de envio por parte do Órgão Repassador.

Entendo, por conta disso, que o item é passível de ressalva, com a exclusão da multa sugerida.

III. VOTO VENCEDOR (CONSELHEIRO FABIO DE SOUZA CAMARGO)

Ante todo o exposto, com fundamento nos artigos 1º, inciso I[1] e 16, inciso II, “b”[2], da Lei Complementar Estadual nº 113/2005, VOTO:

a) pela emissão de Parecer Prévio recomendando a REGULARIDADE COM RESSALVA das contas do Município de BOA VENTURA DE SÃO ROQUE, referentes ao exercício financeiro de 2020, de responsabilidade de EDSON FLAVIO HOFFMANN, em razão do seguinte apontamento:

1) Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15; Transitada em julgado a decisão remetam-se os autos ao Gabinete da Presidência para comunicação ao Poder Legislativo do Município de Boa Ventura de São Roque, nos termos do art. 217-A, § 6º, do Regimento Interno[3] Após, à Coordenadoria de Monitoramento e Execuções para os registros pertinentes.

VOTO VENCIDO (CONSELHEIRO IVAN LELIS BONILHA)

Divergindo do ilustre Relator, apresento voto pela irregularidade das contas, em virtude de “Obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15”, com a consequente aplicação da multa prevista no artigo 87, inciso IV, alínea “g”, da Lei Complementar Estadual n.º 113/2005 ao responsável, Sr. Edson Flavio Hoffmann.

Como bem destacou a Coordenadoria de Gestão Municipal na Instrução n.º 242/23 (peça 22): Verificou-se em primeira análise que o Município apresentou no encerramento do exercício de 2020, obrigações financeiras superiores às disponibilidades de caixa nas fontes de Transferências Voluntárias no montante de R$ 1.555.415,13 e de Operações de Crédito no valor de R$ 685.816,91. (…) Em sede de contraditório, informa o responsável que as obrigações sem disponibilidade de caixa são de fontes vinculadas à operação de crédito e convênios que estão em andamento.

Informa também que durante o exercício de 2021 foram pagas conforme o andamento de obras e conforme a entrada da receita: (…) (…) muito embora o responsável pela entidade tenha apresentado justificativa e documentos, faltou juntar os extratos bancários que comprovem que os recursos liberados nos exercícios seguintes de fato ingressaram nos cofres do Ente municipal.

No que tange as fontes de Transferências Voluntárias (957, 970 e 971), junta aos autos (peça nº 20) cópias de Termos de Convênios, balancetes por fonte de recursos, relatórios da receita arrecadada, relatórios de pagamentos, entre outros. (…) Entretanto, constata-se que o valor recebido (R$ 1.369.586,33) não é suficiente para compensar o déficit apurado na origem, que foi de R$ 1.555.415,13.

Ante todo o exposto, permanece a restrição do item. (sem grifos no original) Logo, considerando que as justificativas não foram hábeis a afastar a irregularidade em questão, acompanho os opinativos uniformes da unidade técnica e do órgão ministerial pela irregularidade das contas, diante da infração à Lei de Responsabilidade Fiscal, pela constatação da existência de obrigação de despesa não cumprida integralmente dentro do exercício, com inscrição em restos a pagar sem respectiva disponibilidade de caixa.

Assim, divergindo do relator, VOTO pela emissão de Parecer Prévio recomendando a irregularidade das contas, em razão da irregularidade relacionada a obrigações de despesas contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem disponibilidade de caixa, conforme critérios fixados no Prejulgado 15, com aplicação da multa administrativa prevista no artigo 87, inciso IV, alínea “g”, da Lei Complementar Estadual n.º 113/2005, ao Sr. Edson Flavio Hoffmann.

VISTOS, relatados e discutidos, Acordam os membros da Segunda Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do Relator, Conselheiro FABIO DE SOUZA CAMARGO, por maioria absoluta, em:

I – emitir Parecer Prévio recomendando a REGULARIDADE COM RESSALVA das contas do Município de BOA VENTURA DE SÃO ROQUE, referentes ao exercício financeiro de 2020, de responsabilidade de EDSON FLAVIO HOFFMANN, em razão do seguinte apontamento:

1) obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15;

II – determinar, depois de transitada em julgado a decisão, a remessa dos autos ao Gabinete da Presidência para comunicação ao Poder Legislativo do Município de Boa Ventura de São Roque, nos termos do art. 217-A, § 6º, do Regimento Interno[4]. Após, à Coordenadoria de Monitoramento e Execuções para os registros pertinentes.

Votaram, nos termos acima, os Conselheiros FABIO DE SOUZA CAMARGO (Voto Vencedor) e AUGUSTINHO ZUCCHI. O Conselheiro IVAN LELIS BONILHA (Voto Vencido) divergiu do Relator e votou pela irregularidade das contas com aplicação de multa.

Presente o Procurador do Ministério Público junto ao Tribunal de Contas GABRIEL GUY LÉGER. Plenário Virtual, 27 de julho de 2023 – Sessão nº 12.

FABIO DE SOUZA CAMARGO Conselheiro Relator IVAN LELIS BONILHA Presidente.