Ex-prefeito de Iretama tem as contas de 2020 irregulares e é multado pelo TCE-PR

Ex-prefeito de Iretama, Wilson Carlos de Assis

PROCESSO Nº:-190747/21 ASSUNTO:-PRESTAÇÃO DE CONTAS DO PREFEITO MUNICIPAL ENTIDADE:-MUNICÍPIO DE IRETAMA INTERESSADO:-SAME SAAB, WILSON CARLOS DE ASSIS RELATOR:-CONSELHEIRO JOSE DURVAL MATTOS DO AMARAL ACÓRDÃO DE PARECER PRÉVIO Nº 493/23 – PRIMEIRA CÂMARA Prestação de Contas Anual. Município de Iretama. Exercício de 2020. Parecer Prévio recomendando a Irregularidade das Contas. Com Ressalvas e Multas.

Prefeito de Iretama é multado por déficit orçamentário de 6% nas contas de 2019

I. RELATÓRIO

Tratam os autos da prestação de contas do Município de Iretama, relativas ao exercício financeiro de 2020, de responsabilidade do Sr. Wilson Carlos de Assis, Prefeito Municipal no período. Por meio da Instrução n.º 4719/21-CGM (peça 14), a Coordenadoria de Gestão Municipal realizou o primeiro exame da documentação baseada em conteúdos mínimos definidos na Instrução Normativa n.º 157/2021 deste Tribunal de Contas do Estado do Paraná. Na referida análise a Unidade Técnica detectou as seguintes restrições:

(i) o Relatório do Controle Interno apresenta ocorrência de irregularidade passível de desaprovação da gestão;

(ii) resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS;

(iii) falta de aplicação do índice mínimo de 25% em manutenção e desenvolvimento da educação básica municipal;

(iv) obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15; e

(v) despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior a média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito. Sendo assim, opinou pela emissão de parecer prévio pela irregularidade das contas com aplicação de multas. Regularmente intimado, o senhor Wilson Carlos de Assis se manifestou à peça 24. Acerca da primeira irregularidade apontada pela unidade técnica, relatório do Controle Interno apresenta ocorrência de irregularidade passível de desaprovação da gestão, alegou, em suma, que as recomendações levantadas pelo Controle Interno relativas a déficit orçamentário, gestão financeira e restos a pagar para o próximo exercício, “o município entre Jan e Nov/2020, apresentava um Superávit de R$ 2.484.190,22, neste sentido levando-se em conta CALAMIDADE PÚBLICA declarado a todos os Municípios pelo Governo Federal em virtude da pandemia do COVID-19, o município já tinha investido em saúde o montante de R$ 9.896.424,89”.

Sobre o resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS, solicitou que esta Corte desconsidere a linha 15 – Total do Ativo Realizável e considere apenas a linha 13 – Resultado Ajustado do Exercício, pois detectaram que as informações prestadas a esta Casa estão inconsistentes com a realidade, “fazendo com que os saldos informados venham sempre aumentando e influenciando drasticamente na Linha – 16 RESULTADO FINANCEIRO ACUMULADO DO EXERCÍCIO”.

Consignou que os valores registrados na linha 15 (R$ 703.310,10) seriam referentes à crédito a receber por reembolso de salário família/maternidade pago, mas que não existiriam conforme balancetes emitidos no SIM-AM. E se o valor de R$ 703.310,10 (setecentos e três mil, trezentos e dez reais e dez centavos) for desconsiderado na presente análise, o resultado estaria dentro do limite aceitável por esta Corte.

Quanto à falta de aplicação do índice mínimo de 25% em manutenção e desenvolvimento da educação básica municipal pugnou pela aplicação da Emenda Constitucional n.º 119[1]. Analisando as obrigações de despesas contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15, alega, em suma, que o resultado apresentado em Recursos Ordinários/Livres abarcou também despesas executadas na área da saúde, que representaram um excedente de R$ 3.031.454,11 (três milhões, trinta e um mil, quatrocentos e cinquenta e quatro reais e onze centavos).

Quanto ao FUNDEB, justifica que foi repassado em janeiro de 2021 o valor de R$ 650.732,44 (seiscentos e cinquenta mil, setecentos e trinta e dois reais e quarenta e quatro centavos), quantia suficiente para sanar a irregularidade. Além disso, o Decreto Legislativo n.º 5 de 2020, da Assembleia Legislativa do Estado do Paraná, reconheceu para fins do Art. 65, caput e incisos I e II da LRF a ocorrência do estado de calamidade pública em vários municípios do estado, dentre eles o município de Iretama. E a seu ver, em virtude da decretação do estado de calamidade pública, o município estaria dispensado das sanções previstas no art. 42 da LRF, uma vez que aplicou o valor excedente em saúde.

Ao abordar as despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior à média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito, afirmou que houve equívoco na classificação das despesas no elemento 3.3.90.39.88 – Serviços de Publicidade e Propaganda. Sendo assim, pugnou pela emissão de parecer prévio pela regularidade das contas.

Na sequência, a Coordenadoria de Gestão Municipal (Instrução 1478/23, peça 33) consignou que, em relação ao apontamento referente ao relatório do Controle Interno, as irregularidades indicadas já estavam sendo analisadas em itens específicos desta prestação de contas, desse modo, para evitar dupla penalização, entendia que a restrição poderia ser afastada.

Com relação à falta de aplicação do índice mínimo de 25% em manutenção e desenvolvimento da educação básica municipal, entendeu que a irregularidade poderia ser sanada, sem a necessidade de adentrar ao mérito da defesa apresentada, em virtude da aplicação do Art. 119 da ADCT, incluído pela Emenda Constitucional n.º 119, o qual estabelece que os Municípios e os agentes públicos não poderão ser responsabilizados pelo descumprimento, exclusivamente nos exercícios financeiros de 2020 e 2021, do disposto no caput do art. 212 da Constituição Federal. No que se refere ao resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS, a CGM entendeu que o item permanecia irregular, pois o Município provocou um déficit acumulado no montante de R$ 2.336.763,63, correspondente a 7,93% das receitas arrecadadas.

Quanto ao pedido de desconsideração da Linha 15- Total do Ativo Realizável pontuou que eles já são excluídos para fins de apuração do Resultado Financeiro Acumulado do exercício-Linha 16[2], pois já compõem o cálculo do Superávit/Déficit do Exercício Anterior- Linha 14. Avaliando o argumento da inconsistência dos registros referentes a “Créditos a Receber por Reembolso de Salário Família/Salário Maternidade Pago” a unidade técnica salientou que cabe à entidade adotar as medidas necessárias à regularização, entretanto, em consulta saldo registrado em 12/2022, verificou que os valores inscritos permaneciam na conta em questão.

A CGM acrescentou que o déficit das fontes não vinculadas ocorreu desde o início do exercício, conforme consta no item 2.3.2 da Instrução 4719/2021-CGM (peça 14), opinando pela manutenção da irregularidade do item, com aplicação de multa ao gestor.

No que diz respeito às obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15 (peça 26, fl. 16), a CGM aponta que a restrição se deu em razão do saldo financeiro negativo apurado no encerramento do mandato nas fontes de origens de recursos de transferências do FUNDEB e de recursos ordinários/livres. E destacou que o art. 65 da LRF, alterado pela LC 173/2020, dispensa os limites e afasta as vedações e sanções, desde que os recursos arrecadados sejam destinados ao combate à calamidade pública[3], mas não restou comprovado que o saldo negativo apurado seja decorrente da assunção de obrigações em razão da pandemia.

A CGM asseverou que realizou “consulta aos restos a pagar das fontes não vinculadas que apresentaram resultado negativo em 31/12/2020 e verificamos que não há empenhos relacionados ao enfrentamento da pandemia no saldo existente no passivo financeiro nas fontes em questão”. Sendo assim, a unidade considerou que as obrigações assumidas que resultaram no saldo negativo não foram decorrentes do enfrentamento da pandemia, portanto, não eram capazes de afastar a restrição. Relativamente ao argumento do gestor de que o valor dos repasses das transferências do FUNDEB realizadas em janeiro de 2021 seria suficiente para cobrir o déficit, a unidade técnica entendeu que também não seria apto a sanar a irregularidade, pois as receitas pertencem ao exercício financeiro no qual foram arrecadadas (art. 35 da Lei 4.320/64), portanto, o gestor não poderia assumir despesas com recursos do exercício financeiro seguinte.

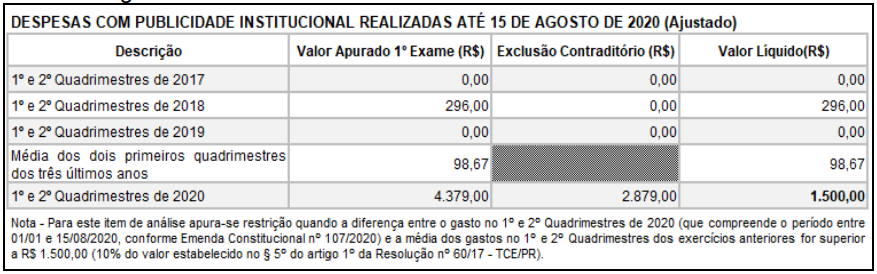

Desta feita, entendeu que o item permaneceria irregular, cabendo a aplicação de multa ao gestor. No que se refere às despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior à média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito, a Coordenadoria de Gestão Municipal observou que em sua primeira manifestação as despesas com publicidade no 1º e 2º quadrimestre de 2020 foram no montante de R$ 4.379,00 (quatro mil, trezentos e setenta e nove reais), enquanto a média para as mesmas despesas dos dois primeiros quadrimestres dos três anos anteriores (2017, 2018 e 2019) totalizou R$ 98,67 (noventa e oito reais e sessenta e sete centavos). Entretanto, após análise do contraditório e dos dados registrados no SIM-AM, a CGM entendeu que algumas despesas foram registradas pela municipalidade na classificação errada, razão pela qual após a exclusão das despesas referentes à publicação de atos e assinaturas de jornais permaneceu o valor de R$ 1.500,00 (um mil e quinhentos reais) referente a despesas com publicidade institucional realizada até 15 de agosto de 2020.

Sendo assim, a unidade técnica pontuou “que a diferença entre o gasto no 1º e 2º quadrimestres de 2020 e a média dos gastos no 1ª e 2º quadrimestres dos exercícios anteriores é inferior a R$ 1.500,00”, portanto, o item estaria regularizado, cabendo aplicação de ressalva em razão da contabilização incorreta das despesas.

Por fim, a Coordenadoria de Gestão Municipal opinou pela irregularidade das contas em virtude

(i) do resultado orçamentário/ financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS, e

(ii) das obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15, com aplicação da multa prevista no art. 87, IV, “g”, da Lei Complementar Estadual n.º 113/2005 para o gestor das contas em razão de cada uma das irregularidades.

Concluiu ainda, pela regularidade com ressalva das despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior à média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito, em razão da contabilização incorreta das despesas.

O Ministério Público de Contas, no Parecer 548/23-3PC (peça 27), acompanhou o opinativo técnico. É o relatório.

II. FUNDAMENTAÇÃO E VOTO

Compulsando os autos, verifico que a presente prestação de contas está de acordo com o ordenamento jurídico e a normativa interna desta Casa, instruída com a documentação exigida pela Instrução Normativa n.º 157/2021 deste Tribunal, que dispõe sobre o encaminhamento das Prestações de Contas do exercício de 2020. As manifestações da Coordenadoria de Gestão Municipal e do Ministério Público de Contas são uníssonas no sentido da emissão de parecer prévio pela irregularidade das contas do Prefeito de Iretama, relativas ao exercício de 2020, com aplicação de multas e ressalvas.

Observo que após análise do contraditório, as instruções técnica e ministerial opinaram pela irregularidade das contas em virtude de duas irregularidades:

(i) resultado orçamentário/ financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS, e

(ii) das obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15.

No que tange ao resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS, restou evidenciado que o Município apresentou um déficit acumulado no exercício no montante de R$ 2.336.763,63 (dois milhões, trezentos e trinta e seis mil, setecentos e sessenta e três reais e sessenta e três centavos), correspondente a 7,93% das receitas arrecadadas. Percentual notadamente superior ao limite de 5% adotado pela jurisprudência desta Corte de Contas para conversão da irregularidade em ressalva. À vista do déficit de 7,93% das receitas arrecadadas, entendo que não há como proceder a uma flexibilização mais ampla das normas dispostas na Lei de Responsabilidade Fiscal. Quanto ao pedido de desconsideração da Linha 15- Total do Ativo Realizável e a alegação de inconsistência dos registros referentes a “Créditos a Receber por Reembolso de Salário Família/Salário Maternidade Pago” acompanho a manifestação da douta CGM. Deste modo, não vislumbro motivos para divergir da unidade técnica e do órgão ministerial na conclusão pela irregularidade do item, com aplicação da multa prevista no artigo 87, IV, g, da Lei Complementar n.º 113/05 ao Sr. Wilson Carlos de Assis.

Com referência às obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa, conforme critérios fixados no Prejulgado 15, a restrição apontada pela unidade técnica ocorreu em virtude do saldo financeiro negativo apurado no encerramento de mandato nas fontes das origens de recursos de Transferências do FUNDEB (R$ 107.938,32) e de Recursos Ordinários/Livres (R$ 2.466.353,85).

O interessado alega que nos recursos ordinários livres estão incluídas despesas executadas na área da saúde no montante de R$ 3.031.454,11 e, portanto, o Município estaria dispensado das sanções previstas no art. 42 da LRF, em razão da decretação da calamidade pública. Ocorre que, para fazer jus à aplicação do art. 65, § 1º, II[4] da LRF, além da decretação da calamidade pública, tem que haver a comprovação de que os recursos arrecadados foram destinados ao combate da situação calamitosa. Entretanto, conforme apontado pela unidade instrutiva, o gestor não foi capaz de demonstrar que os saldos financeiros negativos foram decorrentes da assunção de obrigações relacionas ao enfrentamento da calamidade pública.

Sendo assim, acolho os opinativos da CGM e do MPC pela irregularidade do item, com aplicação da multa prevista no artigo 87, IV, g, da Lei Complementar n.º 113/05 ao Sr. Wilson Carlos de Assis. No que se refere às despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior à média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito, compreendo que o contraditório apresentado pelo gestor foi suficiente para demonstrar que houve equívoco na contabilização de despesas, de modo que as despesas com publicidade institucional no período foram de R$ 1.500,00 (um mil e quinhentos reais).

Nesse contexto, adoto como razão de decidir a manifestação da Coordenadoria de Gestão Municipal de que a diferença entre o gasto no 1º e 2º quadrimestres de 2020 e a média dos gastos no 1ª e 2º quadrimestres dos exercícios anteriores é inferior a R$ 1.500,00 (10% do valor estabelecido no § 5º do artigo 1º da Resolução nº 60/17 – TCE/PR)[5]. Sendo assim, entendo que o item restou regularizado, cabendo aplicação de ressalva em razão da contabilização incorreta das despesas.

Ante o exposto, nos termos do artigo 16, III, da Lei Complementar n.º 113/2005, VOTO:

I) pela emissão de parecer prévio recomendando a irregularidade das contas do Sr. Wilson Carlos de Assis, gestor responsável pela prestação de contas do Município de Iretama, relativas ao exercício financeiro de 2020, em virtude do resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS e das obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa;

II) pela imposição de ressalva referente às despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior à média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito, em razão da contabilização incorreta das despesas;

III) pela aplicação da multa prevista no art. 87, IV, “g” da LC 113/2005, por duas vezes, ao Sr. Wilson Carlos de Assis, em face das restrições descritas no item (I). Após o trânsito em julgado, remetam-se os autos, sequencialmente, à Coordenadoria de Monitoramento e Execuções para registro, ao Gabinete da Presidência, para as providências contidas no § 6º do artigo 217-A do Regimento Interno e, por fim, à Diretoria de Protocolo, para encerramento, nos moldes do artigo 398, § 1º e art. 168, VII, do Regimento Interno. É o voto.

VISTOS, relatados e discutidos, estes autos de PRESTAÇÃO DE CONTAS DO PREFEITO MUNICIPAL.

ACORDAM

Os membros da Primeira Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do Relator, Conselheiro JOSE DURVAL MATTOS DO AMARAL, por unanimidade, em:

I. Emitir Parecer Prévio recomendando a irregularidade da Prestação de Contas Anual do ex-Prefeito do MUNICÍPIO DE IRETAMA, Sr. Wilson Carlos de Assis, relativas ao exercício financeiro de 2020, em virtude do resultado orçamentário/financeiro de fontes não vinculadas a programas, convênios, operações de créditos e RPPS e das obrigações de despesa contraídas nos últimos dois quadrimestres do mandato que tenham parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa;

II. Apor ressalva referente às despesas com publicidade institucional realizadas até 15 de agosto de 2020 em montante superior à média dos gastos nos 2 (dois) primeiros quadrimestres dos 3 (três) últimos anos que antecedem o pleito, em razão da contabilização incorreta das despesas;

III. Aplicar a multa prevista no art. 87, IV, “g” da LC 113/2005, por duas vezes, ao Sr. Wilson Carlos de Assis, em face das restrições descritas no item (I).

IV. Determinar, após o trânsito em julgado da decisão, as seguintes medidas:

a) o encaminhamento dos autos à Coordenadoria de Monitoramento e Execuções, nos termos do artigo 175-L, I, do Regimento Interno.

b) após, ao Gabinete da Presidência para expedição de ofício à Câmara Municipal, comunicando a decisão, com a respectiva disponibilização do processo eletrônico, conforme §6º do art. 217-A, do Regimento Interno;

c) Em seguida, à Diretoria do Protocolo para o encerramento dos autos, nos termos do art. 398 do Regimento Interno do TCE-PR.

Votaram, nos termos acima, os Conselheiros JOSE DURVAL MATTOS DO AMARAL, IVENS ZSCHOERPER LINHARES e MAURÍCIO REQUIÃO DE MELLO E SILVA Presente a Procuradora do Ministério Público junto ao Tribunal de Contas KATIA REGINA PUCHASKI.

Plenário Virtual, 1 de novembro de 2023 – Sessão Virtual nº 19.

JOSE DURVAL MATTOS DO AMARAL Conselheiro Relator IVENS ZSCHOERPER LINHARES Presidente.