Ex-prefeito de Laranjal é multado e tem contas desaprovadas pelo TCE-PR

Prefeito João Elinton Dutra de Laranjal – PR

PROCESSO Nº: 670026/14. ASSUNTO: TOMADA DE CONTAS EXTRAORDINÁRIA. ENTIDADE: FUNDO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE LARANJAL. INTERESSADO: ANTONIO SIMIANO, JOAO ELINTON DUTRA, LINCON CESAR GODOY DE LIMA, MUNICÍPIO DE LARANJAL, TEREZA CONCEIÇÃO MOREIRA DOS SANTOS. ADVOGADO / PROCURADOR: CRISTIANO SCIBOR, DOUGLAS ALEX PEREIRA FERREIRA. RELATOR: CONSELHEIRO MAURÍCIO REQUIÃO DE MELLO E SILVA. ACÓRDÃO Nº 2429/25 – PRIMEIRA CÂMARA Tomada de Constas Extraordinária.

Terceirização Irregular de Serviços Contábeis. Inobservância ao Prejulgado n. 6. Procedência. Irregularidades das Contas com Aplicação de Multa.

1 RELATÓRIO

Trata-se de Tomada de Contas Extraordinária instaurada por determinação do Acórdão n. 3.494/14, exarado em fase de embargos de declaração, complementando o Acórdão n. 2.267/14-S1C[1], que julgou regulares as contas do FUNDO DE PREVIDÊNCIA DO MUNICÍPIO DE LARANJAL, referentes ao exercício financeiro de 2012.

Nos autos de prestação de contas anual do fundo foi constatada a ausência de contador aprovado em concurso público, com indícios de terceirização da atividade, razão pela qual houve a determinação de abertura de tomada de contas extraordinária para apurar o item.

Foi autuado, assim, o presente expediente. Por meio do Despacho n. 1.790/14 (peça 5), foi determinada a citação do fundo de previdência, na pessoa de seu representante legal, LINCON CESAR GODOY DE LIMA, e de ANTÔNIO SIMIANO, responsável pela prestação dos serviços contábeis. Os apontamentos de irregularidades no âmbito do Fundo de Previdência do Município de Laranjal e do município de Laranjal tiveram apreciação conjunta no presente expediente.

Antônio Simiano, citado, apresentou defesa por meio da Petição Intermediária n. 956616/14 (peças 13 e 14), afirmando que foi contratado apenas para prestar serviços, não possuindo cargo público no âmbito do fundo previdenciário, e que nem sequer havia previsão legal do cargo no Município. Lincon Cesar Godoy apresentou defesa por meio da Petição Intermediária n. 1005181/14 (peças 19 a 24), reproduzindo os mesmos argumentos apresentados por Antônio Simiano. Acrescentou, contudo, que atendeu à determinação desta Corte[2], adotando as providências necessárias para a admissão de contador por meio de concurso público, inclusive já contratando empresa especializada para a organização do certame. Por meio do Despacho n. 1.626/20 (peça 44), acolhendo sugestão do Ministério Público de Contas, no Parecer n. 16.026/16, da lavra da Procuradora Juliana Sternadt Reiner (peça 28), que recomendou a verificação de todos os pagamentos efetuados em favor de Antônio Simiano, o então relator, Conselheiro Artagão de Mattos Leão, determinou o desmembramento do feito em diversos autos apartados, a fim de viabilizar a apuração individualizada junto a cada ente público contratante dos serviços prestados por Antônio Simiano.

Por meio do Despacho n. 103/21 (peça 47), o Conselheiro Artagão de Mattos Leão determinou a citação, para o exercício da defesa, do MUNICÍPIO DE LARANJAL, na pessoa do atual gestor, para a apresentação de contraditório, com a intimação ao fundo previdenciário.

Antônio Simiano e Lincon Cesar Godoy de Lima apresentaram nova manifestação conjunta por meio da Petição Intermediária n. 144.338/21 (peças 54 a 55). Alegam que havia respaldo legal para a contratação, com base na lei que instituiu o Fundo Previdenciário Municipal.

Sustentam que Antônio Simiano prestou serviços sem contraprestação financeira em determinados períodos e colaborou na capacitação da atual contadora do fundo, inclusive prestando auxílio em procedimentos junto a este Tribunal. Destacam que, à época, apenas Antônio Simiano possuía na região a Certificação CPA-10 da ANBIMA, exigida para o envio das informações anuais ao Ministério da Previdência Social, nos termos da Portaria MPS n. 204/2008. Lincon Cesar Godoy afirma que solicitou reiteradamente ao chefe do Executivo a elaboração de lei criando o cargo de contador, sendo atendido com a sanção da Lei Municipal n. 008/2014, que criou os cargos de contador e assessor jurídico, autorizando, ainda, a realização de concurso público.

Ressaltam que o primeiro concurso público foi frustrado, o que teria exigido a continuidade dos serviços prestados por Antônio Simiano, sem remuneração. Com a realização de novo certame, foi nomeada a servidora Ana Paula Burey em 14/12/2015.

Juntaram, ainda, documentos suplementares à petição. Antônio Simiano, agora, em relação às irregularidades ocorridas no âmbito do município de Laranjal, apresentou contraditório por intermédio da Petição Intermediária n. 153.531/21 (peças 56 e 57).

Aponta que participou regularmente do processo licitatório e que todos os serviços contratados foram efetivamente prestados. Ressalta que, mesmo após o encerramento do contrato, continuou prestando auxílio ao Município em suas demandas administrativas. Reconhece que havia contadora nomeada no quadro do Município, mas justifica sua contratação sob o argumento de que atuava em apoio à referida servidora, prestando suporte técnico. Por fim, sustenta que o município de Laranjal observou os termos do Prejulgado n. 6 desta Corte ao prover o cargo de contador mediante concurso público. João Elinton Dutra, prefeito do Município, apresentou contraditório por meio da Petição Intermediária n. 203.636/21 (peças 73 a 84).

Assevera que as contratações foram necessárias e que não havia vínculo empregatício entre Antônio Simiano e o Município. Além disso, afirma que todos os serviços contratados foram devidamente prestados.

Alega que houve cumprimento ao Prejulgado n. 6, uma vez que os serviços executados por Antônio Simiano se restringiam a questões de maior complexidade.

Sustenta que, no ano de 2013, foi realizado concurso público para o provimento do cargo de contador, resultando na nomeação da servidora Adriana Collito em 9 de dezembro daquele ano. Juntou, ainda, documentos suplementares à petição.

A Coordenadoria de Gestão Municipal, por meio da Instrução n. 3.099/24 (peça 107), discorreu sobre a prescrição e o possível acúmulo de cargos por Antônio Simiano.

A unidade técnica entendeu pela ocorrência de prescrição dos fatos anteriores a 09/02/2016, considerando que o despacho que determinou a citação foi proferido em 05/02/2021 (Despacho n. 103/21, peça 47), com publicação em 09/02/2021.

Desconsiderou, para a interrupção do prazo prescricional, o Despacho n. 1.790/14 (peça 5), por não se tratar de ato inequívoco de apuração de responsabilidade.

Dessa forma, reconheceu a prescrição em relação ao fundo previdenciário, já que o último pagamento registrado ocorreu em 19/01/2016, anterior à data de referência. Em relação ao Município, contudo, como o último pagamento se deu em 10/08/2016 e o Contrato n. 132/2013 permaneceu vigente até 31/12/2016, concluiu que não se operou a prescrição. Em atendimento ao pedido do Ministério Público de Contas (Parecer n. 23/24, peça 102), a unidade técnica apresentou todos os pagamentos recebidos por Antônio Simiano por várias municipalidades, junto a um comparativo com o teto constitucional.

Concluiu-se que, nos exercícios de 2009 a 2015, os valores mensais recebidos que ultrapassariam o teto constitucional decorreram de contratos de prestação de serviços firmados com vários entes municipais. Afirmou que houve terceirização dos serviços contábeis e opina pela procedência da tomada de contas extraordinária, de responsabilidade de João Elinton Dutra, em decorrência da terceirização irregular de serviços contábeis e jurídicos, com aplicação de uma multa. Antônio Simiano apresentou sua última manifestação por meio da Petição Intermediária n. 657.611/24 (peças 110 a 116).

Sustenta que não houve percepção de valores acima do teto constitucional, uma vez que a relação estabelecida com a administração se deu por meio de contratos de prestação de serviços, sem vínculo empregatício.

Afirma que os serviços contratados foram efetivamente prestados, tendo anexado documentos comprobatórios. Alega não haver violação ao Prejulgado n. 6, pois as atividades desenvolvidas possuíam caráter de assessoria técnica.

Sustenta, ainda, a ocorrência de violação aos princípios do contraditório e da ampla defesa em razão da ausência de sua notificação. Defende a boa-fé de sua conduta, argumentando que eventual penalidade seria desproporcional, especialmente diante da inexistência de dano ao erário ou de conduta dolosamente ímproba.

Ao final, requer a revisão da análise promovida pela unidade técnica, com o consequente arquivamento do presente feito e a total improcedência dos apontamentos constantes nos autos. A Coordenadoria de Gestão Municipal, por meio da Instrução n. 5.926/24 (peça 118), em análise conclusiva, opinou pela irregularidade das contas relativas à gestão de João Elinton Dutra em razão da terceirização indevida de serviços contábeis e jurídicos, em afronta ao Prejulgado n. 6 desta Corte, com sugestão de aplicação de multa.

Ratificou o entendimento anterior sobre a ocorrência de prescrição parcial, acrescentando que os documentos juntados por Antônio Simiano são suficientes para demonstrar a efetiva prestação dos serviços contratados.

Com relação à alegada violação ao contraditório, a unidade técnica destacou que o interessado não apresentou qualquer prova concreta de impedimento ao exercício da ampla defesa, tampouco indicou prejuízo decorrente.

Sobre a inexistência de má-fé, ressaltou que o reconhecimento de dano ao erário independe da demonstração de dolo por parte do agente, bastando a ocorrência de prejuízo injustificado aos cofres públicos.

Por fim, manteve o entendimento sobre a violação ao Prejulgado n. 6, observando que Antônio Simiano permaneceu silente em relação aos requisitos legais exigidos para a regularidade da contratação. O Ministério Público de Contas, por meio do Parecer n. 287/25 (peça 122), subscrito pela Procuradora Juliana Sternadt Reiner, manifestou-se pela não incidência de prescrição em relação a Antônio Simiano e Lincon Cesar Godoy de Lima, considerando válida a citação promovida por meio do Despacho n. 1.790/24. Reconhece, contudo, a ocorrência de prescrição sancionatória exclusivamente dos fatos anteriores a 05/02/2016 em relação ao ex-prefeito João Elinton Dutra. Ressalta, no entanto, que tal prescrição não se estende à esfera ressarcitória, uma vez que, havendo indícios de atos dolosos de improbidade administrativa, o dano ao erário torna-se imprescritível, inclusive no período de 2009 a 2016.

O órgão ministerial não reconhece a efetiva prestação dos serviços contratados, entendendo pela ausência de comprovação idônea.

Diante disso, sustenta ser devida a restituição integral dos valores pagos a Antônio Simiano, com aplicação de multa a ele e aos gestores responsáveis pelas contratações irregulares, não se limitando a João Elinton Dutra. Também aponta que os valores percebidos por Antônio Simiano extrapolaram o teto constitucional, recomendando a devolução integral dos montantes excedentes.

Por fim, requer o encaminhamento dos autos ao Ministério Público Estadual para apuração de eventuais responsabilidades e a instauração de nova Tomada de Contas Extraordinária, especificamente voltada à análise dos pagamentos efetuados a Antônio Simiano.

2 FUNDAMENTAÇÃO

As irregularidades referentes à contratação dos serviços do contador Antônio Simiano foram cogitadas inicialmente no processo de Prestação de Contas Anual do Fundo de Previdência dos Servidores Públicos de Laranjal, autuado sob o n. 161199/13.

O Acórdão n. 2.267/14-S1C julgou regulares as contas do exercício financeiro de 2012 do mencionado fundo. Porém, o Ministério Público de Contas interpôs Embargos de Declaração (recebidos pelo Despacho n. 1.236/14-GCFAMG) contra o referido acórdão, tendo em vista que nele não foi analisada a impropriedade sobre a eventual responsabilização do Antônio Simiano, mantendo-se silente quanto ao pedido de instauração de tomada de contas extraordinária para a apuração de eventual irregularidade.

Por meio do Acórdão n. 3.494/14-S1C, os Embargos de Declaração foram providos, de modo que se fez inserir no Acórdão embargado n. 2.267/14-S1C a ordem de instauração de Tomada de Contas Extraordinária, conforme propugnado no Parecer n. 18.607/13 do Ministério Público de Contas. Assim, foi instaurada a Tomada de Contas Extraordinária ora sob exame para apurar eventual irregularidade na contratação de Antônio Simiano pelo Fundo de Previdência dos Servidores Públicos do Município de Laranjal.

O Despacho n. 1.790/14 (peça 5) determinou, em 1º/08/2014, a citação de Antônio Simiano e de Lincon Cesar Godoy de Lima (representante legal do Fundo). No curso da instrução, verificou-se que Antônio Simiano, tanto como pessoa física quanto pessoa jurídica, foi contratado por diversos municípios e entes da administração municipal no Estado. Diante do elevado número de envolvidos, foi proferido o Despacho n. 1.626/20, em 25/01/2021, determinando o desmembramento do feito em 13 (treze) novas Tomadas de Contas Extraordinárias, a fim de viabilizar a citação adequada de todas as partes.

O objeto de análise destes autos restringe-se aos serviços executados por Antônio Simiano ao Fundo de Previdência de Servidores Públicos do Município de Laranjal e ao município de Laranjal, no período de 2007 a 2016. Preliminarmente, sobre a prescrição discutida durante a instrução processual, não a identifico.

As citações de Antônio Simiano e Lincon Cesar Godoy[3] de Lima foram regularmente realizadas, conforme determinado no Despacho n. 1.790/14 (peça 5), não havendo fundamentos para desconsiderá-lo como marco interruptivo da prescrição.

O último pagamento identificado nos autos em favor de Antônio Simiano (Instrução n. 254/23-CGM, peça 92), pelo fundo previdenciário, data de 2015, posterior à sua citação. Dessa forma, não se configura a prescrição em relação a Lincon Cesar Godoy. Quanto a João Elinton Dutra[4], sua citação foi determinada por meio do Despacho n. 103/21 (peça 47), com o envio do ofício de contraditório em 10 de fevereiro de 2021.

O Contrato n. 132/2013, firmado sob sua gestão, teve vigência até 31 de dezembro de 2016, não havendo exaurimento do prazo prescricional de cinco anos entre os fatos e sua citação.

A irregularidade apurada nos presentes autos se refere à terceirização indevida de serviços contábeis no âmbito do município de Laranjal e do Fundo de Previdência dos Servidores Públicos de Laranjal por meio da contratação de Antônio Simiano, seja por intermédio de sua pessoa jurídica, seja diretamente como pessoa física.

No âmbito do fundo previdenciário, os empenhos pagos a Antônio Simiano ocorreram no período de 2009 a 2015[5], totalizando o montante de R$ 169.373,00, o que corresponde a uma média mensal aproximada de R$ 2.016,00.

No que se refere ao município de Laranjal, os desembolsos realizados entre os anos de 2009 e 2015 somaram R$ 333.070,00, com média mensal de aproximadamente R$ 3.469,00.

Aponta a CGM que os serviços foram prestados (Instrução n. 5.926/24-CGM, peça 118): Quanto a efetiva prestação do serviço, na Instrução nº 5258/23 – CGM (peça 101, fls. 4 e 5), esta Coordenadoria, pontou, naquele momento, que “em que pese ausência de envio de documentos capazes de demonstrar que os serviços foram efetivamente prestados, entende esta Instrução que o envio dos dados da Entidade ao SIM-AM e da prestação de contas a este Tribunal de Contas, bem como da publicação das demonstrações contábeis e financeiras, são indícios suficientes de que os serviços foram prestados”.

Portanto, a documentação apresentada neste momento por ANTONIO SIMIANO, supre a ausência das informações prestadas por parte do interessado e corrobora com o entendimento anterior, isso porque, esta CGM já havia entendido pela existência de indícios suficientes no sentido de que os serviços foram prestados.

Nesse aspecto, com base no que consta dos autos, em consonância com a unidade técnica, os elementos indicam a regular execução dos serviços contratados. Além disso, os valores pagos se deram em patamar razoável, não havendo indícios de dano ao erário Passando à análise da terceirização de serviços contábeis, o Prejulgado n. 6 desta Corte, julgado em 7 de agosto de 2008, sobre os contadores do Poder Executivo, estabeleceu ser: […] imprescindível a realização de um concurso público, conforme preceitua a Carta Federal.

Não sendo possível o preenchimento da vaga, em face da inexistência de interessados, a Municipalidade poderá valer-se da revisão do plano de carreira, da redução da jornada de trabalho, com redução proporcional dos vencimentos ou da terceirização nos moldes e requisitos antes esposados, ou seja, respeitados os ditames da Lei Federal n° 8.666/93, o prazo, os valores, o limite de despesa com pessoal e as precauções relativas aos documentos. […] Possíveis para questões que exijam notória especialização, em que reste demonstrada a singularidade do objeto ou ainda, que se trate de demanda de alta complexidade, casos em que poderá haver contratação direta, mediante um procedimento simplificado e desde que seja para objeto específico e que tenha prazo determinado compatível com o objeto, não podendo ser aceitas para as finalidades de acompanhamento da gestão. […] (TCE-PR, Acórdão n. 1.111/08, Tribunal Pleno, rel. Cons. Fernando Augusto Mello Guimarães, j. 07/08/2008, grifo nosso). Para haver a terceirização da atividade, o prejulgado estabelece itens que deverão ser observados: – Terceirização:

I) Comprovação de realização de concurso infrutífero;

II) Procedimento licitatório;

III) Prazo do art. 57, II, Lei 8.666/93;

IV) Valor máximo pago à terceirizada deverá ser o mesmo que seria pago ao servidor efetivo;

V) Possibilidade de ser responsabilizada pelos documentos públicos.

VI) Responsabilidade do gestor pela fiscalização do contrato. […] Terceirização: possibilidade nos casos em que, devidamente motivado, o cargo estiver em extinção ou que inexista o cargo.

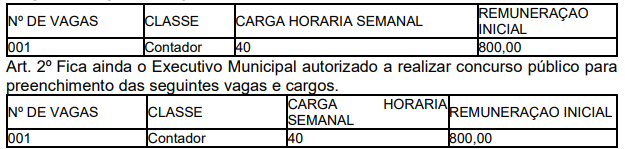

No âmbito do Fundo de Previdência dos Servidores Públicos de Laranjal, os cargos de contador e assessor jurídico foram criados por meio da Lei Municipal n. 008/2014 (peça 21).

Subsequentemente, foi instaurado um procedimento licitatório (peça 22) visando à contratação de empresa para a realização de concurso público, com vistas ao provimento efetivo dessas funções. Em 8 de janeiro de 2015, foi publicado o Edital de Concurso Público n. 001/2015, prevendo o preenchimento do cargo de contador, além do de assessor jurídico. Contudo, os candidatos inicialmente aprovados não estavam aptos a assumir os respectivos cargos, razão pela qual foi lançado novo edital, culminando na contratação da servidora Ana Paula Burey para o cargo de contadora do fundo.

Tendo em perspectiva as disposições do Prejulgado n. 6, não observo irregularidade em relação ao fundo previdenciário municipal.

Diante da inexistência do cargo à época, o gestor solicitou ao chefe do Executivo sua criação por meio de lei, o que foi devidamente concretizado.

Na sequência, foi instaurado procedimento licitatório visando à contratação de empresa para a realização de concurso público, que se efetivou, resultando na nomeação de servidora aprovada para o exercício da função.

No período anterior a 2014, inexistia o cargo na lei, hipótese que autorizou a terceirização, conforme o prejulgado mencionado.

A conduta do gestor do regime próprio de previdência demonstrou conformidade com as exigências fixadas por esta Corte de Contas, não havendo nos autos elementos que permitam imputar irregularidade no âmbito do fundo previdenciário.

No âmbito municipal, no entanto, a situação apresenta outros contornos[6], haja vista que, pelo menos, desde outubro de 2003, havia previsão legal do cargo de contador, conforme a Lei Municipal n. 23/2003: EMENTA: Cria cargos, no quadro de pessoal da Prefeitura Municipal de Laranjal, autoriza fazer concurso e dá outras providências. […] Art. 1º Ficam criados, no Quadro de Pessoal da Prefeitura Municipal de Laranjal, os seguintes cargos de provimento efetivo com as respectivas remunerações:

Os serviços prestados por Antônio Simiano consistiam em atividades ordinárias da administração pública, como a elaboração de prestações de contas, dos instrumentos de planejamento (PPA, LDO e LOA), bem como o encaminhamento de dados aos sistemas informatizados, como o SIM-AM. O primeiro contrato de terceirização foi firmado durante o mandato do então prefeito Gerson Barbosa Santos e de seu vice, Juvenal Tabora de Miranda, no período de 2005 a 2008. O Contrato n. 19/2006 tinha o seguinte objeto:

Fonte: peça 65, fl. 56. Foram celebrados sucessivos termos aditivos até o encerramento da gestão, em 2008.[7] Ocorre que o término do mandato dos referidos gestores coincidiu com o início da vigência do Prejulgado n. 6 desta Corte. Ademais, os gestores daquele período não foram citados no presente expediente e, considerando o decurso do prazo, está configurada a prescrição, inviabilizando, neste momento, qualquer análise de responsabilização daqueles gestores.

A mesma sorte não ocorre em relação ao prefeito João Elinton Dutra, que permaneceu à frente do Poder Executivo por dois mandatos consecutivos, de 2009 a 2016.

Logo no início de sua gestão, em 2 de janeiro de 2009, firmou o 3º e o 4º termos aditivos ao Contrato n. 019/2006.

Ainda em seu primeiro ano de mandato, foram firmados o 5º termo aditivo, em 1º de julho de 2009, e o 6º termo aditivo, em 31 de dezembro de 2009 (peça 65, fl. 53).

Embora se reconheça que o primeiro ano de mandato possa demandar continuidade contratual temporária para evitar descontinuidade nos serviços, a justificativa perde força diante da persistência da contratação por meio de aditivos ao longo dos dois mandatos inteiros do João Elinton Dutra.

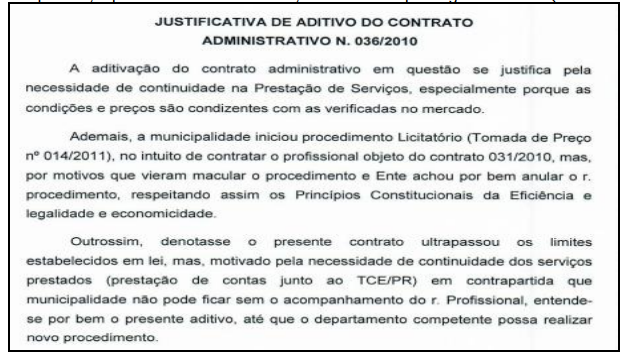

Em 15 de abril de 2010, foi celebrado novo contrato administrativo, agora de n. 036/2010 (peça 63, fl. 9), com objeto idêntico ao anterior, subscrito por João Elinton Dutra e Antônio Simiano.

Na justificativa apresentada pelo assessor jurídico à época, alegou-se que a realização de novo certame poderia comprometer os princípios da economicidade e da eficiência.

O 1º Termo Aditivo a esse contrato foi firmado em 16 de abril de 2011, ocasião em que se mencionou a instauração de procedimento licitatório, mas, por alguma razão inexplicada, o procedimento foi anulado, necessitando prorrogar a contratação:

Fonte: peça 63, fl. 21 Essa mesma justificativa ressurge no 8º e 9º termos aditivos, com a afirmação de que estão sendo realizados atos administrativos para nova contratação ao mesmo tempo em que é admitida a irregularidade da situação.

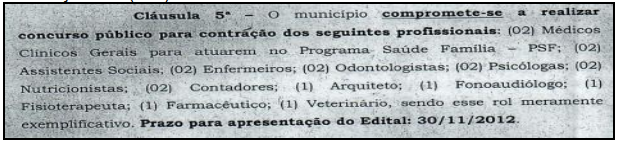

O 2º Termo Aditivo foi celebrado em 3 de fevereiro de 2012. Nesse mesmo ano, foi firmado o Termo de Ajuste de Conduta (TAC) n. 3.021/2012 entre o Ministério Público do Trabalho e João Elinton Dutra, com o comprometimento do prefeito de não contratar servidores sem a prévia aprovação em concurso público.

O acordo foi celebrado em 22 de maio de 2012, com prazo de 30 dias para a abstenção do Município na contratação de servidor sem concurso público.

A cláusula 5ª estabeleceu o prazo para a apresentação de edital com previsão de contratação de 2 (dois) contabilistas:

Fonte: peça 63, fl. 21. O TAC celebrado guarda especial relação com a discussão do presente processo na medida em que os serviços terceirizados deveriam ser prestados unicamente por servidor público contratado por concurso público, em vez da forma terceirizada.

Apesar disso, a prática da contratação terceirizada se manteve e os aditivos continuaram:

• 3º Termo Aditivo – 17/06/2012;

• 4º Termo Aditivo – 17/12/2012;

• 5º Termo Aditivo – 18/03/2013;

• 6º Termo Aditivo – 19/06/2013;

• 7º e 8º Termos Aditivos – 20/09/2013;

• 9º Termo Aditivo – 21/10/2013.

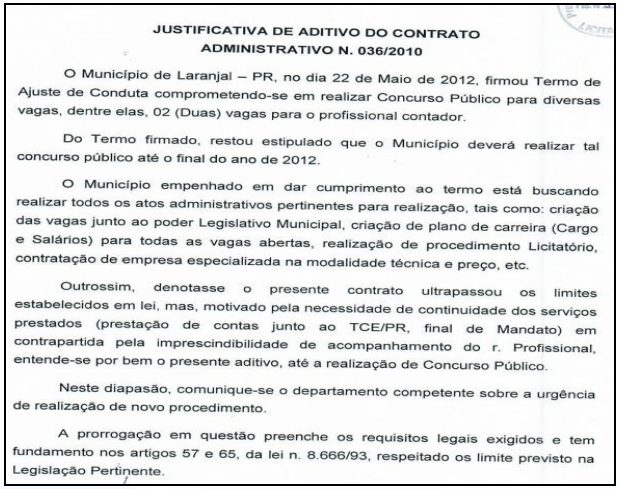

No 2º termo aditivo, consta a seguinte justificativa, que se repetirá no 3º, 4º 5º, 6º e 7º termos:

A justificativa é extremamente precária e sequer é possível identificar com clareza qual o motivo da realização dos atos administrativos listados. O gestor esteve ciente da irregularidade, ao menos, desde 2012, ao celebrar o TAC com o Ministério Público Estadual.

Em 18 de novembro de 2013, é celebrado o Contrato Administrativo n. 132/2013 (peça 71), entre o município de Laranjal e Antônio Simiano, agora, por meio de sua pessoa jurídica.

O objeto do contrato, novamente, é a terceirização de serviços contábeis (peça 66, fl. 11), como assessoria em execução orçamentária, elaboração de leis orçamentárias, prestação de contas e alimentação dos sistemas de informações, inclusive o SIM-AM.

O 1º Termo Aditivo ao contrato foi celebrado em 18 de novembro de 2014.

O 2º Termo Aditivo foi firmado em 18 de novembro de 2015, já após a autuação do presente expediente.

Posteriormente, em 18 de maio de 2016, foi celebrado o 3º Termo Aditivo, prorrogando a vigência contratual até dezembro de 2016, último ano do exercício do segundo mandato do João Elinton Dutra. Desde o ano de 2013, a servidora Adriana Collito já ocupava o cargo de contadora do Município (peça 79), não se justificando, portanto, a contratação dos serviços prestados por Antônio Simiano, uma vez que este não desempenhava nenhuma função específica que não pudesse ser exercida pela servidora efetiva. Em diversos precedentes, o Tribunal já reconheceu a irregularidade dessa prática:

EMENTA: Representação.

Terceirização de serviço público injustificada. Atividades contábeis ordinárias. Ofensa ao Prejulgado n. 06.

Voto pela procedência parcial sem aplicação de multa, em virtude da regularização no curso da instrução. […] Sob esse prisma, tem-se que as atividades elencadas no contrato se encontram dentro do feixe ordinário das atividades contábeis da administração municipal, não consistindo em atividades especializadas, cujo conhecimento ou expertise justificasse a contratação em análise.

Ainda, o caso em comento demonstra que premissas presentes no Prejulgado nº 6 foram violadas, uma vez que, de um lado, há cargos de contador devidamente providos por servidores efetivos e, de outro, as atividades, como assinalado pela unidade técnica, são gerais, sem qualquer demonstração da necessidade de notória especialização em razão de alta complexidade. (TCE-PR, Acórdão n. 1.886/23, Tribunal Pleno, rel. Cons. Ivens Zschoerper Linhares, j. 06/07/2023).

EMENTA: Tomada de Contas Extraordinária.

Instauração determinada no Parecer Prévio nº 124/18 – S2C. Município de Santa Amélia.

Terceirização indevida dos serviços diversos.

Desconformidade com o Prejulgado 6 – TCEPR.

Reconhecimento de prescrição quanto parte do objeto da tomada.

Descumprimento de determinação de envio de documentos. Procedência parcial.

Irregularidade das Contas.

Aplicação de multas administrativas.

Aposição de Ressalva.

Recomendação.

Determinação. […] Com relação à terceirização irregular dos serviços contábeis, verifica-se que as atribuições do contador no concurso de 2018 confundem-se com as atividades desempenhadas pelas empresas contratadas M. H. BRASIL – Consultoria e Assessoria Contábil EIRELI ME e GERENCIARE GESTÃO PÚBLICA LTDA.

Além disso, foram registrados empenhos para a empresa M. H Brasil – Consultoria e Assessoria Contábil EIRELI-ME de 2016 a 2023, demonstrando não se tratar de objeto singular e complexo que detenha especialidade, mas de serviços de contabilidade de acompanhamento de gestão, atinentes as atribuições dos servidores de carreira do município. Tudo conforme apontado nas instruções técnicas. Desse modo, julgo procedente a Tomada de Contas Extraordinária nesse ponto e pela irregularidade das contas, de responsabilidade JARBAS CARNELOSSI, Prefeito de 01/01/2013 a 31/12/2020, e ANTONIO CARLOS TAMAIS, Prefeito de 01/01/2021 a 31/12/2028, com a aplicação individual da multa administrativa prevista nos arts. 85, I e 87, IV, “g” da Lei Complementar Estadual nº 113/2005, responsáveis pelas contas, em razão da terceirização irregular dos serviços de contabilidade, em afronta ao art. 37, inciso II da Constituição Federal e ao Prejulgado nº 6 do TCE-PR. Apesar da irregularidade, nos termos das manifestações uniformes, os serviços foram efetivamente prestados, motivo pelo qual deixo de propor a restituição dos valores.

(TCE-PR, Acórdão n. 1.113/25, Primeira Câmara, Cons. Ivan Lelis Bonilha, j. 15/04/2025).

Durante os oito anos de gestão do prefeito João Elinton Dutra, houve violação contínua tanto ao Prejulgado n. 6 desta Corte quanto ao art. 37, inciso II, da Constituição Federal

Já no início do mandato, houve a terceirização indevida de serviços contábeis que abrangiam atribuições típicas da administração pública e deveriam ser exercidos exclusivamente por servidores efetivos.

Essa prática se manteve ao longo de todo o mandato, mesmo após a nomeação de profissional concursada, plenamente capacitada para desempenhar as mesmas funções que foram objeto dos contratos celebrados.

Destaco que o gestor não apenas teve tempo hábil para regularizar a situação, como também foi expressamente advertido da irregularidade ao firmar, em 2012, Termo de Ajuste de Conduta (TAC) com o Ministério Público do Trabalho, comprometendo-se a não mais realizar contratações sem concurso público.

Apesar disso, deixou de contratar novos servidores para a contabilidade, renovando sucessivos termos aditivos e, posteriormente, firmando novo contrato de terceirização com o mesmo objeto, com a mesma pessoa anteriormente contratada, agora por intermédio da pessoa jurídica. Tais elementos evidenciam a ciência inequívoca do gestor da ilegalidade da conduta, afastando qualquer possibilidade de boa-fé ou de alegação de desconhecimento das normas vigentes.

Pelo exposto, voto pela irregularidade das contas tomadas extraordinariamente em relação ao município de Laranjal, sob gestão de João Elinton Dutra, em virtude da terceirização irregular de serviços contábeis, ocorridas no período de 2008 a 2015.

Considero, nesse caso, necessária a aplicação de uma multa prevista na alínea g do inciso IV do art. 87 da Lei Complementar Estadual n. 113/2005 a João Elinton Dutra em razão da inobservância ao Prejulgado n. 6 desta Corte, resultando na terceirização indevida dos serviços contábeis do Município. Com relação aos requerimentos do Ministério Público de Contas no Parecer n. 287/25, considero oportuno apenas o envio dos presentes autos ao Ministério Público Estadual.

Com relação ao pedido de instauração de nova tomada de contas extraordinária para apurar o recebimento de remuneração de Antônio Simiano em patamar superior ao teto municipal, com base na Instrução n. 3.099/24 (peça 107), observo a falta de subsídios para a abertura de novo expediente.

3 VOTO – Ante o exposto, VOTO para julgar irregulares as contas extraordinariamente tomadas do MUNICÍPIO DE LARANJAL, de responsabilidade de João Elinton Dutra, em virtude dos atos praticados entre 2009 e 2016, com a terceirização da prestação de serviços de contabilidade em desacordo com o Prejulgado n. 6 do TCE-PR e o art. 37, II, da Constituição Federal, sem prejuízo das seguintes sanções:

a) uma multa administrativa prevista no art. 87, IV, g, da Lei Complementar Estadual n. 113/2005 a JOÃO ELINTON DUTRA;

b) inabilitação para o exercício de cargo em comissão, prevista no art. 85, VI, da Lei Complementar Estadual n. 113/2005, a ANTÔNIO SIMIANO;

c) proibição de contratação com o Poder Público estadual e municipal, prevista no art. 85, VII, da Lei Complementar Estadual n. 113/2005, a ANTONIO SIMIANO. VISTOS, relatados e discutidos,

ACORDAM

Os membros da Primeira Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do relator, Conselheiro MAURÍCIO REQUIÃO DE MELLO E SILVA, por unanimidade, em:

I- Julgar irregulares as contas extraordinariamente tomadas do MUNICÍPIO DE LARANJAL, de responsabilidade de João Elinton Dutra, em virtude dos atos praticados entre 2009 e 2016, com a terceirização da prestação de serviços de contabilidade em desacordo com o Prejulgado n. 6 do TCE-PR e o art. 37, II, da Constituição Federal, sem prejuízo das seguintes sanções:

a) aplicar uma multa administrativa prevista no art. 87, IV, g, da Lei Complementar Estadual n. 113/2005 a JOÃO ELINTON DUTRA;

b) inabilitar para o exercício de cargo em comissão, prevista no art. 85, VI, da Lei Complementar Estadual n. 113/2005, a ANTÔNIO SIMIANO;

c) proibir contratação com o Poder Público estadual e municipal, prevista no art. 85, VII, da Lei Complementar Estadual n. 113/2005, a ANTONIO SIMIANO.

Votaram, nos termos acima, os Conselheiros IVAN LELIS BONILHA e MAURÍCIO REQUIÃO DE MELLO E SILVA e o(a) Conselheiro(a) Substituto(a) LIVIO FABIANO SOTERO COSTA – Presente a Procuradora do Ministério Público junto ao Tribunal de Contas KATIA REGINA PUCHASKI.

Plenário Virtual, 4 de setembro de 2025 – Sessão Ordinária Virtual nº 15.

MAURÍCIO REQUIÃO DE MELLO E SILVA – Conselheiro Relator.

IVAN LELIS BONILHA – Presidente.