Ex-prefeito e contador são multados pelo TCE-PR por contratação irregular em Santa Maria do Oeste

PROCESSO Nº:-49559/21 ASSUNTO:-TOMADA DE CONTAS EXTRAORDINÁRIA ENTIDADE:-CÂMARA MUNICIPAL DE SANTA MARIA DO OESTE INTERESSADO:-ALCIDES BORGES SALDANHA, ANTONIO SIMIANO, CÂMARA MUNICIPAL DE SANTA MARIA DO OESTE, CLARICE NUNES PEREIRA, CLAUDIO LEAL, ELIO DIDIMO, EULERI JOSE LEAL, JOSE REINOLDO OLIVEIRA (FALECIDO(A) EM 2020), MUNICÍPIO DE SANTA MARIA DO OESTE, OSCAR DELGADO, TIAGO VARIZA, ZILDA VIDAL DE ALMEIDA OLIVEIRA ADVOGADO / PROCURADOR:-CRISTIANO SCIBOR, DOUGLAS ALEX PEREIRA FERREIRA RELATOR:-CONSELHEIRO MAURÍCIO REQUIÃO DE MELLO E SILVA ACÓRDÃO Nº 1797/24 – PRIMEIRA CÂMARA

Tomada de Contas Extraordinária. Procedência Parcial. Revisão do Prejulgado nº 26 – TCE/PR. Reconhecimento da prescrição sancionatória e ressarcitória de parcela das contas tomadas. Princípio da insignificância aplicado à conduta de parte dos gestores. Quanto à outra parcela, pela procedência. Irregularidade das contas tomadas. Restituição de valores. Aplicação de multa administrativa e multa proporcional ao dano.

RELATÓRIO

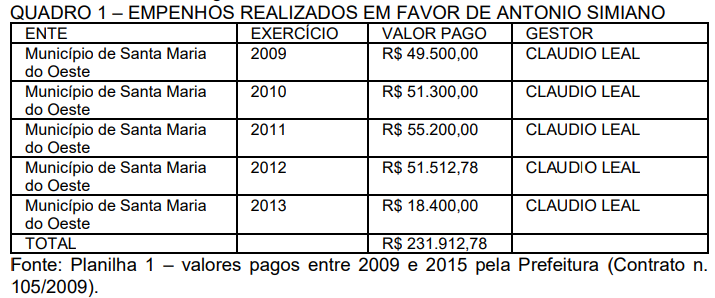

Trata-se de Tomada de Contas Extraordinária instaurada em 3/2/2021 (peça 47), por determinação do então relator, Artagão de Mattos Leão, via Despacho n. 1.626/20 (peça 45), para apurar eventuais ilegalidades nos vínculos firmados por ANTONIO SIMIANO (CPF n. 440.998.789-53) com diversas entidades da Administração Pública entre 2009 e 2020, seja na qualidade de pessoa física, como contador, seja como representante da pessoa jurídica ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME, CNPJ n. 12.404.019/0001-82. Deriva o presente expediente da Tomada de Contas Extraordinária autuada sob n. 670026/14, que visava a apuração de eventual ilegalidade nos vínculos firmados por ANTONIO SIMIANO com diversas entidades da Administração Pública no período de 2009 a 2020, tanto na qualidade de pessoa física enquanto contador, quanto de pessoa jurídica, através da empresa de sua propriedade Antonio Simiano Serviços Contábeis – EIRELI – ME.

Por meio do Despacho n. 113/21-GCAML (peça 48), o Conselheiro relator Artagão de Mattos Leão vislumbrou necessidade de delimitar o escopo dos autos bem como de citar todos os gestores e entes que vieram a firmar contrato com a pessoa física ou jurídica acima nominadas, desde o exercício de 2009. Para evitar tumulto processual e com o intuito de dar celeridade ao trâmite, o despacho retro mencionado determinou o desmembramento do feito em outros treze novos processos de Tomada de Contas Extraordinária, garantindo aos interessados o completo acesso às informações, em respeito ao princípio da ampla defesa, razão pela qual determinou também que em todos os processos decorrentes do desmembramento constassem integralmente as peças do processo originário. Instaurado o presente feito, por meio do Despacho 111/21 (peça 48), o relator determinou a citação do MUNICÍPIO DE SANTA MARIA DO OESTE e CÂMARA MUNICIPAL DE SANTA MARIA DO OESTE, na pessoa de seus atuais gestores, CLAUDIO LEAL e JOSÉ REINOLDO DE OLIVEIRA, ex-gestores do Município de Santa Maria do Oeste, EULERI JOSÉ LEAL e ELIO DIDIMO, ex-Presidentes da Câmara Municipal de Santa Maria do Oeste e ANTONIO SIMIANO, contratado. Os valores analisados na presente remetem aos exercícios de a) 2009-2016; e b) 2018, dividindo-se da seguinte maneira:

Os interessados inicialmente citados foram: o MUNICÍPIO DE SANTA MARIA DO OESTE, por seus gestores CLAUDIO LEAL (exercício de 2016) e JOSÉ REINOLDO DE OLIVEIRA (exercício de 2018); a CÂMARA MUNICIPAL DE SANTA MARIA DO OESTE, por seus ex-presidentes EURELI JOSÉ LEAL (exercício de 2014) e ELIO DIDIMO (exercícios de 2015-2016); e ANTONIO SIMIANO.

Em virtude do falecimento de JOSÉ REINOLDO DE OLIVEIRA, em 2020, foi promovida a inclusão e citação da representante do espólio, ZILDA VIDAL DE OLIVEIRA, consoante o Despacho n. 229/21-GCAML (peça 59).

Por meio do Despacho n. 99/23, determinei a intimação de CLARICE NUNES PEREIRA, presidente da Câmara Municipal no exercício de 2018, para apresentar contraditório.

Em seguida, tendo em vista o decurso temporal entre os atos sob análise e a notificação dos interessados, por meio do Despacho n. 575/23 (peça 104), acatei pareceres uniformes exarados pela Coordenadoria de Gestão Municipal (Instrução n. 770/23, peça 102) e pelo Ministério Público de Contas (Parecer n. 191/23, peça 103) e determinei o sobrestamento do feito até a decisão definitiva da revisão do Prejulgado n. 26.

Publicado o prejulgado, a presente voltou a tramitar nos termos regimentais. Constatou-se, no decorrer da instrução, que tanto a Câmara quanto o município de Santa Maria do Oeste realizaram a contratação de serviços contábeis quando já havia em seus quadros funcionais profissionais contadores efetivos, a saber, Marcia Renata Rosa, contratada em 2010 pelo Município, e Leandro Carlos Boska, contratado em 2013 pela Câmara.

A Coordenadoria de Gestão Municipal, mediante a Instrução n. 4.535/23 (peça 107), opinou pela procedência parcial da presente, com aplicação de multas aos então gestores. Por seu turno, o Ministério Público de Contas, via Parecer n. 1.065/03, da lavra da procuradora Juliana Sternadt Reiner, corroborou a opinião técnica. É o relatório.

FUNDAMENTAÇÃO

Irregularidades referentes à contratação dos serviços do contador Antonio Simiano foram cogitadas inicialmente no processo de Prestação de Contas Anual do Fundo de Previdência dos Servidores Públicos de Laranjal, autuado sob n. 161199/13.

O Acórdão n. 2267/14-S1C julgou regulares as contas do mencionado Fundo alusivas ao exercício financeiro de 2012. Porém, o Ministério Público de Contas interpôs Embargos de Declaração (recebido pelo Despacho n. 1236/14-GCFAMG) em face do referido Acórdão, tendo em vista que nele não foi analisada a impropriedade relativa a Antonio Simiano, quedando-se silente quanto ao pedido de instauração de Tomada de Contas Extraordinária para a apuração de eventual irregularidade.

Por meio do Acórdão n. 3494/14-S1C, os Embargos de Declaração foram providos, de modo que se fez inserir no Acórdão embargado n. 2267/14-S1C a ordem de instauração de Tomada de Contas Extraordinária, conforme propugnado no Parecer n. 18607/13 do Ministério Público de Contas. Assim, foi instaurada a Tomada de Contas Extraordinária n. 670026/14 para apurar eventual irregularidade na contratação de Antonio Simiano pelo Fundo de Previdência dos Servidores Públicos do Município de Laranjal. Tanto que o Despacho n. 1790/14-GCILB (peça 5 daqueles autos) determina, em 07/08/2014, a citação de Antonio Simiano e de Lincon Cesar Godoy de Lima (representante legal do Fundo).

No decorrer daquele feito foi constatada a contratação de Antonio Simiano (pessoa física e jurídica) por inúmeros municípios do Estado e entes municipais, sendo que em 25/01/2021, através do Despacho n. 1626/20-GCAML, em decorrência do número excessivo de entidades e pessoas a serem citadas, determina-se a divisão do feito em mais 13 novas Tomadas de Contas Extraordinárias.

Assim, em 02/02/2021, deu-se origem à presente Tomada de Contas Extraordinária n. 49559/21, sendo que a intimação dos interessados para se defenderem sobre a contratação de Antonio Simiano pelo Município e pela Câmara ocorreu pela primeira vez e somente em 05/02/2021.

Ocorre que tanto o Município quanto a Câmara não lograram êxito em demonstrar qualquer singularidade no objeto contratado que justificasse a consultoria contábil, nos moldes do Prejulgado n. 6 do TCE-PR, uma vez que dispunham de contadores efetivos em seus quadros próprios.

É importante registrar que não há nos autos qualquer demonstração da prestação dos serviços contratados. Ademais, do ano de 2010 em diante, todas as prestações de contas anuais do Município enviadas a esta Corte de Contas foram instruídas com documentos assinados pela contadora Marcia Renata Rosa que, apesar de o contratado alegar a orientação e acompanhamento da nova servidora, não anexou aos autos nenhum documento capaz de demonstrar a prestação dos serviços alegados. Desse modo, verifico a ocorrência de irregularidade na contratação dos serviços contábeis analisados.

Pois bem, os valores debatidos no presente se referem aos exercícios de 2009-2016 e 2018. A citação dos supostos responsáveis, determinada por meio dos Despachos n. 109/21 (peça 48) e n. 229/21 (peça 59), ocorreu em fevereiro de 2021. Este Tribunal de Contas reconheceu e disciplinou o instituto da prescrição por meio do já mencionado Prejulgado n. 26, revisado pelo Acórdão n. 1.919/23-TP, que trata de prescrição ressarcitória e sancionatória no âmbito desta Corte[1].

É importante observar que o Acórdão n. 1.919/23-TP, do processo n. 541.093/17, abordou a revisão do Prejulgado n. 26 nos seguintes termos:

OS MEMBROS DO TRIBUNAL PLENO do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do Relator, Conselheiro IVAN LELIS BONILHA, por unanimidade, em:

Julgar pela revisão do entendimento fixado no Prejulgado 26, para efeito de reconhecer a incidência da prescrição da pretensão ressarcitória nos processos de iniciativa do Tribunal, de Denúncia, Representação e Representação da Lei nº 8.666/93, nos mesmos moldes aplicados à prescrição da pretensão sancionatória, estabelecendo, de forma unificada, as seguintes diretrizes a serem seguidas no âmbito deste Tribunal:

1) Pela possibilidade de reconhecimento de ofício ou a requerimento da parte da prescrição das multas, da restituição de valores e demais sanções pessoais, aplicando-se, analogicamente, as normas de direito público que estabelecem o prazo prescricional de 05 (cinco) anos, contado a partir da data da prática do ato irregular ou, no caso de infração permanente ou continuada, do dia em que tiver cessado;

2) em relação às causas de interrupção, de suspensão da contagem e de aplicação da prescrição intercorrente, em conformidade com o Código de Processo Civil, de aplicação subsidiária ao processo do Tribunal de Contas, o entendimento deverá ser fixado no sentido de que a prescrição sancionatória, interrompida com o despacho que ordenar a citação, retroagirá à data de instauração do processo (efeito ex nunc) e reiniciará somente a partir do trânsito em julgado, não tendo aplicabilidade, antes disso, as hipóteses de suspensão e de prescrição intercorrente, cabendo ao relator assegurar a razoável duração do processo;

3) nos processos de iniciativa do jurisdicionado, como prestações de contas, em que compete ao próprio gestor de recursos públicos, em cumprimento à norma constitucional, encaminhar a documentação em prazo definido em lei e em normativas desta Corte, em caso de omissão, a contagem do prazo prescricional terá início no dia seguinte ao término do prazo final de envio. (Grifos nossos).

Diante dos excertos supratranscritos e considerando que os presentes autos se inserem analogicamente no conceito de processos de iniciativa do Tribunal, a interrupção prescricional ocorre com o despacho que ordena a citação, retroagindo seus efeitos à data da instauração do processo.

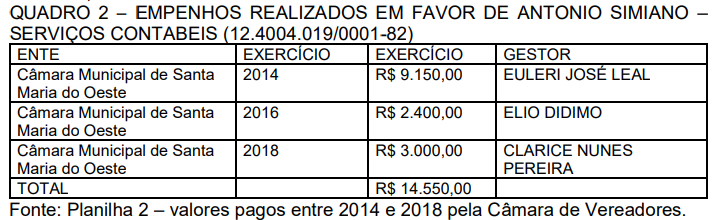

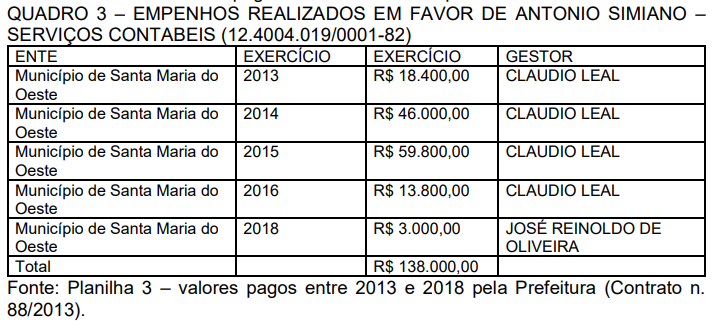

No presente caso, os despachos que determinaram a citação dos interessados para o exercício do contraditório ocorreram em 5/2/2021 (Despacho n. 109/21-GCAML, peça 48)[2]; em 23/2/2021 (Despacho n. 229/21-GCAML, peça 59)[3]; e em 20/1/2023 (Despacho 99/23-GCMRMS, peça 95)[4]. Considerando que o Contrato n. 105/2009 se encerrou em 2012, à luz do Prejulgado 26, entende-se que eventuais sanções decorrentes de possíveis irregularidades na execução desse contrato estariam prescritas, pois sua vigência teria cessado há mais de cinco anos da instauração da presente. No entanto, em relação ao Contrato n. 88/2013, observa-se que as infrações dele decorrentes continuaram até o exercício de 2016, há menos de cinco anos da instauração desta, sendo cabível, portanto, a restituição de todos os valores pagos. Os demais pagamentos sem vínculo a contratos preestabelecidos, efetuados a Antônio Simiano (pessoas física e jurídica), foram atingidos pelo quinquênio prescricional. Ressalto que, em relação aos valores despendidos pela Câmara Municipal, ficou demonstrado na instrução que, diferentemente do que constava da tabela de empenhos (R$ 16.200,00 em 2016), verificou-se, no decorrer da Instrução n. 5.892/22-CGM (peça 92), o recebimento do valor de R$ 2.400,00 naquela época e de R$ 3.000,00 em 2018, em favor de Antonio Simiano.

Os pagamentos realizados pelo gestor municipal José Reinoldo de Oliveira, prefeito em 2018, foram da ordem de R$ 3.000,00. Assim, verifica-se:

I) ocorrência de prescrição ressarcitória e sancionatória em relação a possíveis irregularidades decorrentes da execução do Contrato n. 105/2009, realizado entre o município de Santa Maria do Oeste e Antonio Simiano, ocorridas há mais de cinco anos do encerramento da sua vigência;

II) prescrição ressarcitória e sancionatória em relação às possíveis irregularidades decorrentes dos demais pagamentos efetuados a Antonio Simiano (pessoas física e jurídica) há mais de cinco anos da data de instauração da presente (3/2/2016), não vinculados à vigência de contratos preestabelecidos.

III) em relação aos atos não abarcados pela prescrição, verifica-se: a) a necessidade de restituição de valores no montante de R$ 143.400,00, devidamente atualizados à empresa Antonio Simiano Serviços Contábeis – EIRELI – ME (atual: P. R. Melies & Cia Ltda. – ME), CNPJ n. 12.404.019/0001-82, na pessoa de seu representante legal, Antonio Simiano, CPF n. 440.998.789-53, em razão da percepção de valores sem a efetiva comprovação nos autos da execução dos serviços contratados pelo Poder Executivo Municipal de Santa Maria do Oeste no período de 2013 a 2016 (Contrato n. 88/2013) e pelo Poder Legislativo Municipal de Santa Maria do Oeste no período de 2016 a 2020, nos termos do art. 85, IV, da Lei Complementar Estadual n. 113/2005; o montante a ser restituído é assim composto: R$ 138.000,00 por valores recebidos do Executivo municipal; R$ 5.400,00, por valores recebidos da Câmara de vereadores. b) responsabilidade solidária na restituição de R$ 135.000,00 a Claudio Leal, prefeito do município de Santa Maria do Oeste no período de 2016 a 2020, por ordenar o pagamento nos moldes acima descritos;

IV) em relação aos demais gestores não elencados nos itens supra, verifico que o montante pago é ínfimo. A saber:

a) R$ 2.400,00 – responsável: ELIO DIDIMO, presidente da Câmara de Santa Maria do Oeste no período de 2015 a 2016;

b) R$ 3.000,00 – responsável: CLARICE NUNES PEREIRA, presidente da Câmara de Santa Maria do Oeste no período de 2017 a 2018;

c) R$ 3.000,00 – responsável: JOSÉ REINOLDO DE OLIVEIRA, prefeito de Santa Maria do Oeste em 2018. Ao analisar os valores pecuniários ordenados pelos gestores acima elencados, percebo que, embora não devidamente justificados, caracterizam-se como impropriedades que em nada, ou em muito pouco, ofendem o erário, de modo que devem ser examinadas sob o prisma do princípio da insignificância.

Nesse sentido, a tal conduta não se impõe a realização de ação para corrigir a irregularidade, que é incapaz de ofender de modo significativo o bem jurídico protegido pela norma.

O princípio da insignificância conduz ao afastamento de determinado dever legal quando a falta de seu atendimento não ofende valores superiores tutelados pela ordem jurídica.

O Tribunal de Contas da União já se manifestou de maneira a concordar com o cabimento do princípio da insignificância/bagatela no âmbito da Administração, desde que preenchidos alguns pressupostos, descritos no Acórdão n. 3.437/2013 – Plenário.

De acordo com a decisão, o princípio da bagatela somente pode ser aplicado quando se encontram presentes, cumulativamente, as seguintes circunstâncias objetivas:

a) mínima ofensividade da conduta do agente;

b) nenhuma periculosidade social da ação;

c) grau reduzido de reprovabilidade do comportamento; e

d) inexpressividade da lesão jurídica provocada. É este o caso aqui.

Há que considerar, como insígnia balizadora, o valor de alçada estipulado pela Resolução n. 60/2017, que regulamentou o valor mínimo para instauração de processos ou procedimentos em geral, previsto na Lei Orgânica deste Tribunal. Em decisão recente, o Conselheiro Substituto Thiago Cordeiro destacou que o valor de alçada desta Corte deve nortear o processamento ou não dos expedientes. Vejamos:

5. De outra feita, embora com outros fundamentos, concordo com o afastamento da imputação da devolução dos valores. De fato, não me parece fundamental para tal conclusão o fato do montante envolvido (R$ 2.424,00) ser “inexpressivo” e inferior ao limite de alçada desta Corte de Contas previsto na Resolução n.° 60/2017, posto que este deve nortear o processamento ou não dos expedientes, sendo que o presente feito encontra-se concluso para votação. PROCESSO N. 145869/22 – DENÚNCIA. VOTO VISTA N.1/23 (grifamos).

No mesmo sentido, decisão de minha autoria nos autos n. 406950/23 rejeitou o recebimento de representação da Lei 8666/93 nos seguintes termos:

Pelo exposto, levando em conta os demais procedimentos zelosamente instaurados pela 2ª Promotoria de Justiça de Matinhos e que o valor controverso fica aquém do valor de alçada estabelecido por esta Corte, com base nos princípios da proporcionalidade, da razoabilidade, da eficiência, da economia processual e da racionalização administrativa, entendo que o presente expediente não merece prosperar.

Assim, entendo que a presente não merece prosperar em relação aos ex-gestores. Contudo, diferente deve ser o olhar dispensado ao contratado, que deu azo à instauração de mais de uma dezena de tomadas de contas extraordinárias, com objetos idênticos.

A falta de cuidado com a coisa pública e as reiteradas impropriedades cometidas perante entes diversos, demonstra verdadeiro desleixo com a boa prática administrativa, pelo que deve o Interessado ressarcir o erário. No mesmo sentido entendem os tribunais superiores. Vejamos a ementa do julgamento do AgInt no REsp 1.783.746/RJ (autos 2018/0320063-4), perante o STJ, de relatoria do ministro Benedito Gonçalves: PROCESSUAL CIVIL. AGRAVO INTERNO NO RECURSO ESPECIAL. INFRAÇÃO ADMINISTRATIVA CONTINUADA. APLICAÇÃO DE MULTA SINGULAR. POSSIBILIDADE. PRECEDENTES. REEXAME DO CONTEXTO FÁTICOPROBATÓRIO. IMPOSSIBILIDADE. SÚMULA 7/STJ. FUNDAMENTO AUTÔNOMO NÃO IMPUGNADO. SÚMULA 283/STF.

1. Tendo o recurso sido interposto contra decisão publicada na vigência do Código de Processo Civil de 2015, devem ser exigidos os requisitos de admissibilidade na forma nele previsto, conforme Enunciado Administrativo n. 3/2016/STJ.

2. A jurisprudência do Superior Tribunal de Justiça define que “há continuidade infracional quando diversos ilícitos de idêntica natureza são apurados durante mesma ação fiscal, devendo tal medida ensejar a aplicação de multa singular” (AgInt no AREsp n. 1.129.674/RJ, relator Ministro Sérgio Kukina, Primeira Turma, julgado em 8/3/2021, DJe de 11/3/2021).

3. A Corte de origem, após ampla análise do conjunto fático-probatório, firmou compreensão de que há continuidade delitiva no caso concreto, bem como de que a sanção aplicada pela ANP é desproporcional. A revisão de referida conclusão demanda o reexame dos fatos e provas constantes nos autos, o que é vedado no âmbito do recurso especial. Incide ao caso a Súmula 7/STJ.

4. A ausência de impugnação a fundamento que, por si só, respalda o resultado do julgamento proferido pela Corte de origem impede a admissão do recurso especial. Incide ao caso a Súmula 283/STF.

5. Agravo interno não provido.

Continuando o raciocínio, ao sedimentar a questão, o Ministro relator enfatiza em seu voto que “a sequência de várias infrações de mesma natureza, apurados em uma única autuação, é considerada como de natureza continuada e, portanto, sujeita à imposição de multa singular” (grifo nosso). Desse modo, a restituição de valores no montante de R$ 5.400,00 à empresa Antonio Simiano Serviços Contábeis – EIRELI – ME (atual: P. R. Melies & Cia. Ltda. – ME), CNPJ n. 12.404.019/0001-82, na pessoa de seu representante legal, Antonio Simiano, CPF n. 440.998.789-53, devido à ausência de efetiva comprovação da execução dos serviços contratos pelo Poder Legislativo Municipal de Santa Maria do Oeste no período de 2016 a 2020, é medida que se impõe apenas ao contratado:

a) multa proporcional ao dano prevista nos arts. 85, III, e 89, § 1º, I, e § 2º, da Lei Complementar Estadual n. 113/2005, a Claudio Leal, por ordenar o pagamento de despesas sem a comprovação da realização dos serviços, causando lesão ao erário;

b) multa administrativa prevista nos arts. 85, I, e 87, IV, “g”, da Lei Complementar Estadual n. 113/2005 a Claudio Leal, em razão do descumprimento do art. 37, II, da Constituição Federal e do Prejulgado n. 6, deste Tribunal de Contas. Considerando os princípios da proporcionalidade e da insignificância, deixo de aplicar as multas proporcionais aos danos causados e administrativas, sugeridas pela unidade técnica a José Reinoldo de Oliveira, Elio Didimo e Clarice Nunes Pereira.

VOTO

Ante o exposto, VOTO pela procedência parcial da presente tomada de contas extraordinária, nos termos do art. 16, III, “b”, “e” e “f”, da Lei Complementar Estadual n. 113/2005, e:

a) pela regularidade das contas do presidente da Câmara Municipal, ÉLIO DIDIMO – exercício de 2015;

b) pela regularidade das contas da presidente da Câmara Municipal CLARICE NUNES PEREIRA – exercício de 2016;

c) pela regularidade das contas de JOSÉ REINOLDO DE OLIVEIRA, prefeito do município de Santa Maria do Oeste em 2018;

d) pela irregularidade das contas de responsabilidade de CLAUDIO LEAL, prefeito do município de Santa Maria do Oeste na gestão 2013-2016;

e) pela restituição de valores no montante total de R$ 143.400,00 (cento e quarenta e três mil e quatrocentos reais e cinco centavos), devidamente atualizados, à empresa ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME (atual: P. R. MELIES & CIA. LTDA. – ME), CNPJ n. 12.404.019/0001-82, na pessoa de seu representante legal, ANTONIO SIMIANO, CPF n. 440.998.789-53, por receber valores sem a efetiva comprovação da execução dos serviços contratados pelo Poder Executivo Municipal de Santa Maria do Oeste no período de 2013 a 2016 (Contrato n. 88/2013) e pelo Poder Legislativo Municipal de Santa Maria do Oeste no período de 2016 a 2020, nos termos do art. 85, IV, da Lei Complementar Estadual n. 113/2005;

f) por ordenar pagamentos à empresa ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME sem a efetiva realização dos serviços contratados, nos termos do art. 16, § 1º, alínea “a”, da Lei Complementar Estadual n. 113/2005, responsabilidade solidária a CLAUDIO LEAL, prefeito do município de Santa Maria do Oeste na gestão 2013-2016, na importância de R$ 135.000,00;

g) pela multa proporcional ao dano, prevista no art. 85, III, e 89, § 1º, I, e § 2º, da Lei Complementar Estadual n. 113/2005, a CLAUDIO LEAL, que fixo no percentual de 10% do valor ordenado (R$ 138.000,02), em razão de lesão ao erário, pelo pagamento de despesas sem a comprovação da realização dos serviços contratados, à empresa ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME;

h) pela multa administrativa prevista nos arts. 85, I, e 87, IV, “g”, da Lei Complementar Estadual n. 113/2005, a CLAUDIO LEAL, em razão de descumprimento do art. 37, II, da Constituição Federal e do Prejulgado n. 6, desta Corte.

Com o trânsito em julgado da decisão, autorizo o encerramento e arquivamento do presente junto à Diretoria de Protocolo (DP). VISTOS, relatados e discutidos.

ACORDAM

Os membros da Primeira Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do relator, Conselheiro MAURÍCIO REQUIÃO DE MELLO E SILVA, por unanimidade, em:

I – Julgar procedente em parte a presente tomada de contas extraordinária, nos termos do art. 16, III, “b”, “e” e “f”, da Lei Complementar Estadual nº113/2005 para assim considerar:

(i) regulares as contas do presidente da Câmara Municipal, ÉLIO DIDIMO – exercício de 2015;

(ii) regulares as contas da presidente da Câmara Municipal CLARICE NUNES PEREIRA – exercício de 2016;

(iii) regulares as contas de JOSÉ REINOLDO DE OLIVEIRA, prefeito do município de Santa Maria do Oeste em 2018;

(iv) irregulares as contas de responsabilidade de CLAUDIO LEAL, prefeito do município de Santa Maria do Oeste na gestão 2013-2016;

II – determinar a restituição de valores no montante total de R$ 143.400,05 (cento e quarenta e três mil e quatrocentos reais e cinco centavos), devidamente atualizados, à empresa ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME (atual: P. R. MELIES & CIA. LTDA. – ME), CNPJ n. 12.404.019/0001-82, na pessoa de seu representante legal, ANTONIO SIMIANO, CPF n. 440.998.789-53, por receber valores sem a efetiva comprovação da execução dos serviços contratados pelo Poder Executivo Municipal de Santa Maria do Oeste no período de 2013 a 2016 (Contrato n. 88/2013) e pelo Poder Legislativo Municipal de Santa Maria do Oeste no período de 2016 a 2020, nos termos do art. 85, IV, da Lei Complementar Estadual nº 113/2005;

III – determinar, por ordenar pagamentos à empresa ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME sem a efetiva realização dos serviços contratados, nos termos do art. 16, § 1º, alínea “a”, da Lei Complementar Estadual n. 113/2005, responsabilidade solidária a CLAUDIO LEAL, prefeito do município de Santa Maria do Oeste na gestão 2013-2016, na importância de R$ 135.000,00;

III – aplicar a multa proporcional ao dano, prevista no art. 85, III, e 89, § 1º, I, e § 2º, da Lei Complementar Estadual nº 113/2005, a CLAUDIO LEAL, no percentual de 10% do valor ordenado (R$ 138.000,02), em razão de lesão ao erário, pelo pagamento de despesas sem a comprovação da realização dos serviços contratados, à empresa ANTONIO SIMIANO SERVIÇOS CONTÁBEIS – EIRELI – ME;

IV – aplicar a multa administrativa prevista nos arts. 85, I, e 87, IV, “g”, da Lei Complementar Estadual nº 113/2005, a CLAUDIO LEAL, em razão de descumprimento do art. 37, II, da Constituição Federal e do Prejulgado nº 6, desta Corte;

V – determinar, após o trânsito em julgado, a remessa dos autos à Diretoria de Protocolo para encerramento e arquivamento.

Votaram, nos termos acima, os Conselheiros JOSE DURVAL MATTOS DO AMARAL, IVENS ZSCHOERPER LINHARES e MAURÍCIO REQUIÃO DE MELLO E SILVA.

Presente a Procuradora do Ministério Público junto ao Tribunal de Contas JULIANA STERNADT REINER.

Plenário Virtual, 27 de junho de 2024 – Sessão Ordinária Virtual nº 10. MAURÍCIO REQUIÃO DE MELLO E SILVA Conselheiro Relator.

IVENS ZSCHOERPER LINHARES Presidente.