Ex-presidente da Câmara de Palmital é multado e tem as contas irregulares pelo TCE-PR

Câmara de Vereadores de Palmital/PR

PROCESSO Nº:-50662/21 ASSUNTO:-TOMADA DE CONTAS EXTRAORDINÁRIA ENTIDADE:-MUNICÍPIO DE PALMITAL INTERESSADO:-AIRTON ANTONIO SILVESTRI, ANTONIO CARLOS FERREIRA, ANTONIO MACHADO DE JESUS FILHO, ANTONIO SIMIANO, CÂMARA MUNICIPAL DE PALMITAL, DARCI JOSE ZOLANDEK, EDONI BONASSOLI, JOSE DA LUZ DOS SANTOS CORDEIRO, PAULO SOLTOVISKI DOS SANTOS, PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS DE PALMITAL, ROSILDA MARIA VARELA, VALDENEI DE SOUZA ADVOGADO / PROCURADOR:-CRISTIANO SCIBOR, DOUGLAS ALEX PEREIRA FERREIRA RELATOR:-CONSELHEIRO MAURÍCIO REQUIÃO DE MELLO E SILVA ACÓRDÃO Nº 1799/24 – PRIMEIRA CÂMARA

Tomada de Contas Extraordinária. Município, Câmara Municipal e Previdência Social dos Servidores Públicos de Palmital. Suposta ilegalidade nos vínculos firmados por contador com as entidades. Prescrição referente aos empenhos anteriores a 2016. Empenho da Câmara Municipal de 2016 não alcançado pela prescrição. Pela procedência parcial, irregularidade das contas da Câmara Municipal, aplicação de multa administrativa e devolução solidária de valores.

RELATÓRIO

Trata-se de Tomada de Contas Extraordinária instaurada por determinação do Acórdão n. 3494/14 da Primeira Câmara (peça 3). Deriva o presente expediente da Tomada de Contas Extraordinária autuada sob n. 670026/14, que visava a apuração de eventual ilegalidade nos vínculos firmados por ANTONIO SIMIANO com diversas entidades da Administração Pública no período de 2009 a 2020, tanto na qualidade de pessoa física enquanto contador, quanto de pessoa jurídica, através da empresa de sua propriedade Antonio Simiano Serviços Contábeis – EIRELI – ME. Por meio do Despacho n. 113/21-GCAML (peça 48), o Conselheiro relator Artagão de Mattos Leão vislumbrou necessidade de delimitar o escopo dos autos, bem como de citar todos os gestores e entes que vieram a firmar contrato com a pessoa física ou jurídica acima nominadas, desde o exercício de 2009. Para evitar tumulto processual e com o intuito de dar celeridade ao trâmite, o despacho retro mencionado determinou o desmembramento do feito em outros treze novos processos de Tomada de Contas Extraordinária, garantindo aos interessados o completo acesso às informações, em respeito ao princípio da ampla defesa, razão pela qual determinou também que em todos os processos decorrentes do desmembramento constassem integralmente as peças do processo originário.

Através do mesmo Despacho n. 113/21-GCAML, o relator determinou a citação de: MUNICÍPIO DE PALMITAL, CÂMARA MUNICIPAL DE PALMITAL, PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS DE PALMITAL, nas pessoas de seus respectivos gestores, AIRTON ANTONIO SILVESTRI (Gestor da Previdência Social dos Servidores Públicos de Palmital de 01/01/2013 a 05/02/2015), ANTONIO CARLOS FERREIRA (Presidente da Câmara Municipal de palmital no biênio de 2014/2015), DARCI JOSE ZOLANDEK (Prefeito de Palmital de 2013 a 2016), EDONI BONASSOLI (Presidente da Câmara Municipal de palmital no biênio de 2009/2010), JOSE DA LUZ DOS SANTOS CORDEIRO (Gestor da Previdência Social dos Servidores Públicos de Palmital de 04/02/2009 a 05/04/2012), PAULO SOLTOVISKI DOS SANTOS (Presidente da Câmara Municipal de palmital no biênio de2013/2014), ROSILDA MARIA VARELA (atual Gestora da Previdência Social dos Servidores Públicos de Palmital) e VALDENEI DE SOUZA (atual Prefeito do Município de Palmital).

Contraditórios são apresentados: na peça 66 por Antonio Machado de Jesus; na peça 76 por Antonio Simiano (representando a empresa Antonio Simiano Serviços Contábeis – EIRELI – ME) e Airton Antonio Silvestri; na peça 78 por Darci José Zolandek e Antonio Simiano; na peça 81 pelo Município de Palmital, na pessoa de seu Prefeito Valdenei de Souza; na peça 84 por Edoni Bonassoli, Paulo Soltoviski dos santos, Antonio Carlos Ferreira e Antonio Simiano; na peça 89 pela Previdência Social dos servidores Públicos do Município de Palmital, na pessoa de sua atual Gestora Rosilda Maria Varela; na peça 97 por José da Luz dos Santos Cordeiro. A Coordenadoria de Gestão Municipal, no Despacho n. 348/22-CGM (peça 99), aponta que:

i) na Instrução n. 4063/20-CGM (peça 44), procedeu o levantamento das informações necessárias, compilando dados, revelando que os empenhos realizados em favor de Antonio Simiano, pelo município de Palmital, somam R$ 11.293,03 (onze mil, duzentos e noventa e três reais e três centavos);

ii) portanto, não há requisito para a continuidade do processo, tendo em vista que o valor discutido não ultrapassa de quinze mil reais, valor estipulado pela Resolução n. 60/2017, que regulamenta o montante mínimo para instauração de processo ou procedimento neste Tribunal;

iii) este expediente não possui condições de procedibilidade. O Conselheiro relator, por meio do Despacho n. 264/22-GCAML (peça 100), determina a remessa do feito ao Ministério Público de Contas. Este último, no Parecer n. 311/22-2PC (peça 101), opina pelo não prosseguimento desta Tomada de Contas Extraordinária, com seu consequente encerramento, nos moldes do Despacho 348/22 da CGM. O Conselheiro relator, por meio do Despacho n. 816/22-GCAML (peça 102), encaminha o feito à CGM e ao Ministério Público de Contas, pois:

i) além do município, fazem parte deste processo a Câmara Municipal e a Previdência Social do Servidores Públicos de Palmital, e, conforme peça 44, foram despendidos outros valores em relação a Antonio Simiano;

ii) esta Tomada de Contas Extraordinária decorre de determinação contida no Acórdão n. 3494/14-S1C, de modo que não cabe nesse momento juízo quanto à continuidade do feito, até mesmo por já ter ocorrido citação e manifestação de todos os interessados. A Coordenadoria de Gestão Municipal, na Instrução n. 5445/22-CGM (peça 104), opina pela improcedência do feito, diante dos seguintes argumentos:

i) houve terceirização do serviço de contador pela Câmara Municipal, pois ele deveria ter sido realizado pelos servidores efetivos;

ii) nos exercícios de 2009 a 2015 há prescrição da pretensão punitiva e ressarcitória (nos moldes do Prejulgado n. 26) no que toca aos empenhos feitos nesse período, pois os possíveis responsáveis tiveram citação determinada pelo Despacho n. 11/21 (peça 4), de fevereiro de 2021;

iii) ainda são passíveis de análise os empenhos realizados de 2016 a 2020;

iv) empenhos de 2017 a 2020 eram referentes a adiantamentos para viagens e ressarcimento de despesas do servidor Antonio Simiano (nesse momento já contratado via concurso público), período no qual ele estava à disposição do município (tais informações foram devidamente comprovadas);

v) entende haver prescrição dos pagamentos referentes aos exercícios de 2009 a 2015, e que não há irregularidade nos pagamentos dos exercícios de 2016 a 2020. O Ministério Público de Contas, no Parecer n. 681/23-2PC (peça 106), opina pelo encaminhamento do feito à CGM, pois diverge da opinião da unidade técnica quanto à prescrição, a qual entende não ter ocorrido, de modo que é necessário que a Coordenadoria realize a análise integral do mérito.

Encaminhei os autos, por meio do Despacho n. 1198/23-GCMRMS (peça 107), à CGM. A Coordenadoria de Gestão Municipal, na Instrução n. 5257/23-CGM (peça 108), opina pela procedência parcial da Tomada de Contas Extraordinária, pela irregularidade das contas de responsabilidade de Antonio Carlos Ferreira, Presidente da Câmara Municipal de Palmital no período de 01/01/2015 a 31/12/2016, em razão da contratação/terceirização de serviços contábeis em desacordo com o Prejulgado n.º 6 do TCE-PR, com a restituição de valores no montante de R$ 4.700,00 (quatro mil e setecentos reais), referente ao pagamento do empenho nº 301/2016, de forma solidária entre Antonio Carlos Ferreira e Antonio Simiano, com a aplicação de multa proporcional ao dano a ambos, e de multa administrativa a Antonio Carlos Ferreira.

Os argumentos utilizados pela CGM são os seguintes:

i) a pretensão ressarcitória e sancionatória no âmbito deste TCE-PR em relação a eventual dano ao erário em decorrência de vínculos firmados por Antonio Simiano (pessoa física e jurídica) com o município e a Previdência estão prescritas, de acordo com a nova redação do Prejulgado n. 26 deste TCE-PR, pois a Tomada de Contas Extraordinária foi instaurada em 02/02/2021, sendo que o Despacho que ordenou a citação dos interessados ocorreu em 05/02/2021, com publicação em 10/02/2021, e as notas referentes a tais serviços são todas anteriores a 02/02/2016 (terminam no ano de 2015);

ii) todavia, em relação aos serviços prestados pela pessoa física de Antonio Simiano à Câmara Municipal de Palmital, não ocorreu a prescrição, pois o pagamento do último empenho se deu em 14/12/2016, portanto, a menos de cinco anos da instauração desta Tomada de Contas Extraordinária.

O Ministério Público de Contas, no Parecer n. 1306/23-2PC (peça 111), da lavra da Procuradora Katia Regina Pucharski, constata que, diante do entendimento consolidado com a nova redação do Prejulgado n. 26 do TCE-PR, há possibilidade de reconhecimento da prescrição no período e nos vínculos indicados pela unidade técnica, concordando na íntegra com o seu opinativo. É o relatório.

FUNDAMENTAÇÃO

Corroboro o entendimento uniforme da unidade de técnica e do Ministério Público de Contas. Irregularidades referentes à contratação dos serviços do contador Antonio Simiano foram cogitadas inicialmente no processo de Prestação de Contas Anual do Fundo de Previdência dos Servidores Públicos de Laranjal, autuado sob n. 161199/13.

O Acórdão n. 2267/14-S1C julgou regulares as contas do mencionado Fundo alusivas ao exercício financeiro de 2012. Porém, o Ministério Público de Contas interpôs Embargos de Declaração (recebido pelo Despacho n. 1236/14-GCFAMG) em face do referido Acórdão, tendo em vista que nele não foi analisada a impropriedade relativa a Antonio Simiano, quedando-se silente quanto ao pedido de instauração de Tomada de Contas Extraordinária para a apuração de eventual irregularidade.

Por meio do Acórdão n. 3494/14-S1C, os Embargos de Declaração foram providos, de modo que se fez inserir no Acórdão embargado n. 2267/14-S1C a ordem de instauração de Tomada de Contas Extraordinária, conforme propugnado no Parecer n. 18607/13 do Ministério Público de Contas.

Assim, foi instaurada a Tomada de Contas Extraordinária n. 670026/14 para apurar eventual irregularidade na contratação de Antonio Simiano pelo Fundo de Previdência dos Servidores Públicos do Município de Laranjal. Tanto que o Despacho n. 1790/14-GCILB (peça 5 daqueles autos) determina, em 07/08/2014, a citação de Antonio Simiano e de Lincon Cesar Godoy de Lima (representante legal do Fundo).

Antonio Simiano apresenta seu contraditório na peça 14 dos autos de Tomada de Contas Extraordinária n. 670026/14, todavia, defende-se em relação aos fatos ocorridos em sua contratação pelo Fundo de Previdência de Laranjal, e não de Palmital. No decorrer daquele feito foi constatada a contratação de Antonio Simiano (pessoa física e jurídica) por inúmeros municípios do Estado e entes municipais, sendo que em 25/01/2021, através do Despacho n. 1626/20-GCAML, em decorrência do número excessivo de entidades e pessoas a serem citadas, determina-se a divisão do feito em mais 13 novas Tomadas de Contas Extraordinárias. Assim, em 02/02/2021, deu-se origem à presente Tomada de Contas Extraordinária n. 50662/21, sendo que a intimação dos interessados para se defenderem sobre a contratação de Antonio Simiano pelo Município, Fundo de Previdência dos Servidores Públicos e Câmara do MUNICÍPIO DE PALMITAL, ocorreu pela primeira vez e somente em 10/02/2021. Deste modo, em que pese a presente Tomada de Contas Extraordinária derive de outros dos processos anteriores (Prestação de Contas Anual n. 161199/13, Embargos de Declaração n. 405199/14 e Tomada de Contas Extraordinária n. 670026/14), nenhum deles versou especificamente sobre os fatos ocorridos no Município/Fundo de Previdência/Câmara do Município de Palmital, sendo que, por mais que Antonio Simiano tenha apresentado defesa nos Autos n. 670026/14, ela foi relativa a sua contratação pelo Fundo de Previdência dos Servidores Públicos de LARANJAL, e não de PALMITAL.

Portanto, a primeira vez que ele foi citado para se defender das contratações pelo município e órgãos municipais de PALMITAL, foi em 10/02/2021.

A nova redação do Prejulgado n. 26 – TCE/PR, revisada pelo Acórdão n. 1919/23- TP, preleciona:

I – Possibilidade de reconhecimento de ofício ou a requerimento da parte da prescrição das multas, da restituição de valores e demais sanções pessoais, aplicando-se, analogicamente, as normas de direito público que tratam do tema, que estabelecem o prazo prescricional de 05 (cinco) anos, contado a partir da data da prática do ato irregular ou, no caso de infração permanente ou continuada, do dia em que tiver cessado;

II – em relação às causas de interrupção, de suspensão da contagem e de aplicação da prescrição intercorrente, em conformidade com o Código de Processo Civil, de aplicação subsidiária ao processo do Tribunal de Contas, o entendimento deverá ser fixado no sentido de que a prescrição sancionatória, interrompida com o despacho que ordenar a citação, retroagirá à data de instauração do processo (efeito ex nunc) e reiniciará somente a partir do trânsito em julgado do processo, não tendo aplicabilidade, antes disso, as hipóteses de suspensão e de prescrição intercorrente, cabendo ao relator assegurar a razoável duração do processo;

III – nos processos de iniciativa do jurisdicionado, como prestações de contas, em que compete ao próprio gestor de recursos públicos, em cumprimento à norma constitucional, encaminhar a documentação em prazo definido em lei e em normativas desta Corte, em caso de omissão, a contagem do prazo prescricional terá início no dia seguinte ao término do prazo final de envio.

É oportuno transcrever o dispositivo do Acórdão n. 1919/23-TP, proferido no bojo dos autos n. 541093/17, para se contextualizar a determinação consubstanciada no Prejulgado n. 26: OS MEMBROS DO TRIBUNAL PLENO do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do Relator, Conselheiro IVAN LELIS BONILHA, por unanimidade, em:

Julgar pela revisão do entendimento fixado no Prejulgado 26, para efeito de reconhecer a incidência da prescrição da pretensão ressarcitória nos processos de iniciativa do Tribunal, de Denúncia, Representação e Representação da Lei nº 8.666/93, nos mesmos moldes aplicados à prescrição da pretensão sancionatória, estabelecendo, de forma unificada, as seguintes diretrizes a serem seguidas no âmbito deste Tribunal:

1) Pela possibilidade de reconhecimento de ofício ou a requerimento da parte da prescrição das multas, da restituição de valores e demais sanções pessoais, aplicando-se, analogicamente, as normas de direito público que estabelecem o prazo prescricional de 05 (cinco) anos, contado a partir da data da prática do ato irregular ou, no caso de infração permanente ou continuada, do dia em que tiver cessado;

2) em relação às causas de interrupção, de suspensão da contagem e de aplicação da prescrição intercorrente, em conformidade com o Código de Processo Civil, de aplicação subsidiária ao processo do Tribunal de Contas, o entendimento deverá ser fixado no sentido de que a prescrição sancionatória, interrompida com o despacho que ordenar a citação, retroagirá à data de instauração do processo (efeito ex nunc) e reiniciará somente a partir do trânsito em julgado, não tendo aplicabilidade, antes disso, as hipóteses de suspensão e de prescrição intercorrente, cabendo ao relator assegurar a razoável duração do processo;

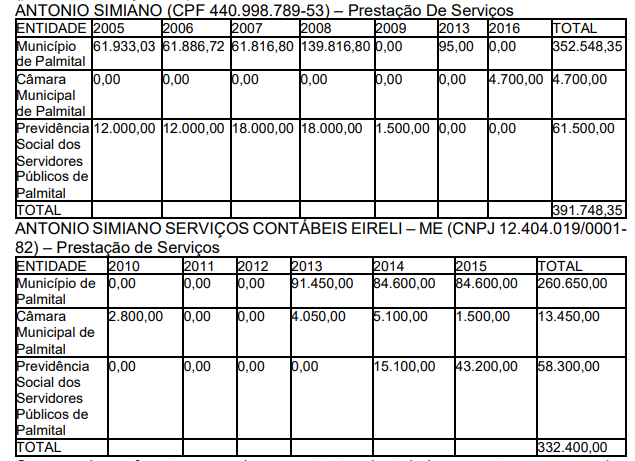

3) nos processos de iniciativa do jurisdicionado, como prestações de contas, em que compete ao próprio gestor de recursos públicos, em cumprimento à norma constitucional, encaminhar a documentação em prazo definido em lei e em normativas desta Corte, em caso de omissão, a contagem do prazo prescricional terá início no dia seguinte ao término do prazo final de envio. Diante das transcrições acima colacionadas, tendo em vista que o presente feito é um processo de iniciativa do Tribunal, tem-se que o prazo prescricional será interrompido com o despacho que ordenar a citação, retroagindo seus efeitos à data da instauração do Processo. Conforme já mencionado, o Despacho n. 113/21-GCAML (peça 48), através do qual se ordenou a citação dos interessados, ocorreu em 05/02/2021, tendo sua publicação ocorrido no Diário Oficial em 10/02/2021, sendo que o processo foi instaurado em 02/02/2021. Todavia, nas tabelas abaixo é possível verificar os anos e valores que o município e entes municipais de Palmital dispenderam na contratação de Antonio Simiano (pessoa física e jurídica): ANTONIO SIMIANO (CPF 440.998.789-53) – Prestação De Serviços

Os empenhos referentes aos valores constantes das tabelas encontram-se anexados à Instrução n. 5257/23-CGM (peça 108).

Assim, a pretensão sancionatória e ressarcitória relativas a possível dano ao erário, decorrentes de vínculos estabelecidos entre Antonio Simiano com MUNICÍPIO DE PALMITAL e com a PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS DE PALMITAL, tanto na qualidade de pessoa física como contador, quanto na de pessoa jurídica como proprietário da empresa Antonio Simiano Serviços Contábeis EIRELI – ME), encontram-se prescritas, tendo em vista que a instauração da presente Tomada de Contas ocorreu em 02/02/2021 e o Despacho que determinou a citação dos interessados foi publicado em 10/02/2021, portanto, decorreu mais de cinco anos entre a prática do ato e a citação dos interessados.

O mesmo raciocínio é aplicável ao vínculo estabelecido entre a Câmara Municipal de Palmital e a empresa Antonio Simiano Serviços Contábeis EIRELI – ME. Todavia, no que concerne à relação estabelecida entre Antonio Simiano (pessoa física) e a Câmara Municipal de Palmital, há um empenho datado de 14/12/2016, o qual não é alcançado pela prescrição, pois o ínterim entre sua emissão e a citação dos interessados é menor de cinco anos. Trata-se, portanto, de pagamento irregular, em razão da terceirização de serviços contábeis, em desacordo com o Prejulgado 6 – TCE-PR, segundo o qual:

Regras gerais para contadores, assessores jurídicos do Poder Legislativo e do Poder Executivo, autarquias, sociedades de economia mista, empresas públicas e consórcios intermunicipais. Necessário concurso público, em face do que dispõe a Constituição Federal. – Revisão da Carreira do Quadro Funcional, procurando mantê-la em conformidade com os valores de mercado. – Redução da jornada de trabalho com a redução proporcional dos vencimentos. – Terceirização:

I) Comprovação de realização de concurso infrutífero;

II) Procedimento licitatório;

III) Prazo do art. 57, II, Lei 8.666/93;

IV) Valor máximo pago à terceirizada deverá ser o mesmo que seria pago ao servidor efetivo;

V) Possibilidade de ser responsabilizada pelos documentos públicos.

VI) Responsabilidade do gestor pela fiscalização do contrato. – Deve-se observar a regra inserta no inciso XVI, do art. 37 da Constituição Federal, quanto à acumulação ilegal de cargos, empregos e funções públicas. – Havendo serviço de contabilidade ou de assessoria jurídica, tanto no legislativo quanto no executivo no mínimo 01 dos integrantes deverá estar regularmente inscrito no CRC ou na OAB – conforme o caso.

O departamento poderá ser chefiado por detentor de cargo comissionado ou servidor efetivo com função gratificada conforme art. 37, v, da CF. – Sendo substitutivo de pessoal: computar-se- á no limite de despesa com pessoal previsto na LRF. Somado às regras gerais acima, há que se observar, em cada caso, as regras específicas. Regras específicas para contadores do Poder Legislativo – Cargo em comissão: Impossibilidade, salvo se houver um departamento de contabilidade. No mínimo 01 dos integrantes deverá estar regularmente inscrito no CRC. O departamento poderá ser chefiado por detentor de cargo comissionado ou servidor efetivo com função gratificada. – Contabilidade Descentralizada: Nos casos em que, devidamente motivado, o cargo estiver em extinção ou que inexista o cargo, será possível que o contador do Poder Executivo e por ele remunerado preste seus serviços ao Poder Legislativo, desde que descrito nas atribuições do cargo. – Terceirização: possibilidade nos casos em que, devidamente motivado, o cargo estiver em extinção ou que inexista o cargo. Regras específicas para assessores jurídicos do Poder Legislativo e do Poder Executivo – Cargo em comissão: Possível, desde que seja diretamente ligado à autoridade. Não pode ser comissionado para atender ao Poder como um todo. Possibilidade da criação de cargo comissionado de chefia ou função gratificada para assessoramento exclusivo do Chefe do Poder Legislativo ou de cada Vereador, no Caso do Poder Legislativo e do Prefeito, no caso do Poder Executivo. Deverá haver proporcionalidade entre o número de servidores efetivos e de servidores comissionados. Consultorias contábeis e jurídicas – Possíveis para questões que exijam notória especialização, em que reste demonstrada a singularidade do objeto ou ainda, que se trate de demanda de alta complexidade, casos em que poderá haver contratação direta, mediante um procedimento simplificado e desde que seja para objeto específico e que tenha prazo determinado compatível com o objeto, não podendo ser aceitas para as finalidades de acompanhamento da gestão.

O entendimento desta Corte é de que a terceirização é permitida, desde que os serviços prestados pela entidade não se refiram à substituição de servidores e empregados públicos então existentes (ou que deveriam existir) no quadro de pessoal do município. No caso em tela, a Câmara Municipal de Palmital possuía outros responsáveis técnicos pela contabilidade no período, quais sejam, Reinaldo Pereira de Oliveira e Leni Terezinha de Lima Ketis, conforme ficou devidamente constatado.

Além disso, não restou demonstrado nos autos a efetiva comprovação da prestação dos serviços contratados, bem como tratava-se de serviço ordinário, que não necessitava de especial conhecimento ou especialização para ser executado.

A jurisprudência deste TCE-PR é clara em apontar irregularidade em casos como o presente: Concernente à terceirização irregular de mão-de-obra, a análise conjunta dos objetos dos termos de parceria objeto do presente processo, bem como da reiterada prática adotada na gestão do Sr. Armando Luiz Polita de contratação de OSCIP´s para fins de imprópria terceirização, conforme citou a unidade técnica (peça 46), conduzem à conclusão de que os ajustes firmados com a ADESOBRAS visaram, efetivamente, ao mero fornecimento de mão de obra, em burla à regra constitucional do concurso público. Além do mais, não há nos autos nenhum documento que demonstre o contrário.

Neste sentido, deve ser aplicada ao Sr. Armando Luiz Polita a multa prevista no art. 87, inciso V, alínea “a”, da Lei Complementar estadual n.º 113/2005, em razão da contratação de servidores sem concurso público, em desacordo com a regra constitucional insculpida no art. 37, II da Constituição Federal. (Acórdão n. 3104/20- Primeira Câmara) A ausência de documentos que comprovassem a efetiva realização das despesas com os Termos de Parceria, (…) Diversamente, houve uma transferência da prestação dos serviços públicos de saúde à entidade privada, que passou a atuar como mera fornecedora de mão de obra, muito embora se tratasse de atividade fim e não de atividade meio, em flagrante ofensa ao que dispõe o art. 37, II da Constituição Federal, na medida em que se afastou do dever da contratação de pessoal mediante prévio concurso público. (Acórdão n. 3.959/20 – Tribunal Pleno) No caso dos autos, o que se tem foi o repasse à entidade privada do montante, durante os exercícios financeiros de 2009 a 2015, de R$ 7.804,487,72, em franca violação artigo 30 da Constituição Federal que impõe aos municípios a manutenção de programas de educação infantil.

Além disso, a terceirização por meio de interposta pessoa significou a prestação de serviço por funcionários sem vínculo efetivo com a Administração Pública a implicar em ofensa ao artigo 37, inciso II, também da Constituição Federal.

Considerado o valor total que recebeu a entidade e e explícita violação a dispositivos de índole constitucional, afigura-se, sim, a gravidade da conduta a afastar a regra ventilada no recurso. Destarte, ante o acima expendido e acompanhando os opinativos que instruem o feito, os quais adoto como razões para decidir, o não provimento do recurso é medida que se impõe. (Acórdão n. 2041/21 – Tribunal Pleno) O Supremo Tribunal Federal possui firme posicionamento acerca da necessidade de realização de concurso público:

‘AÇÃO DIRETA DE INCONSTITUCIONALIDADE – LEI MUNICIPAL QUE AUTORIZA CONTRATAÇÃO TEMPORÁRIA PARA SUPRIR NECESSIDADE DE PESSOAL NA ÁREA DO MAGISTÉRIO – AUSÊNCIA DOS REQUISITOS DA TEMPORARIEDADE E EXCEPCIONALIDADE – SERVIÇO PÚBLICO DE CARÁTER PERMANENTE – NECESSIDADE DE CONCURSO PÚBLICO PARA PROVIMENTO DOS CARGOS POR SERVIDORES EFETIVOS – INCONSTITUCIONALIDADE.

São inconstitucionais, por afronta dos artigos 21, § 1º e 22, da CEMGE, e reflexamente ao art. 37, IX, da CL/1988, as disposições legais que, a pretexto de estabelecer os casos de contratação temporária para atender às necessidades temporárias e de excepcional interesse público, criam presunção de excepcionalidade e de temporariedade ao explicitarem situações em que aqueles requisitos não se fazem presentes (fl. 101)’. No apelo extremo, o recorrente sustenta a repercussão geral da matéria versada no feito, dada a importante discussão que nele se trava, concernente às hipóteses de contratação temporária de pessoal previstas no art. 37, XI, da Constituição Federal, destacando que o Supremo Tribunal Federal tem posição firmemente assentada sobre o tema. Argui, também, a inconstitucionalidade da norma questionada, por violação do princípio do acesso à Administração Pública por concurso público (art. 37, II, CF). A matéria suscitada no recurso extraordinário, acerca da constitucionalidade de normas que dispõem sobre as hipóteses de contratação temporária de servidores públicos, é dotada de natureza constitucional, pois diz respeito ao atendimento dos requisitos constitucionais relativos à configuração das situações excepcionais e temporárias autorizadoras da contratação, por prazo determinado, de servidores temporários, em atenção aos comandos constitucionais previstos no art. 37, II e IX, da Carta Magna. Nesta senda, a Constituição Federal é explícita no que toca à necessidade de realização de concurso público para contratação de servidores públicos que exercem atividades típicas e necessárias dentro da Administração: Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte: (…) II – a investidura em cargo ou emprego público depende de aprovação prévia em concurso público de provas ou de provas e títulos, de acordo com a natureza e a complexidade do cargo ou emprego, na forma prevista em lei, ressalvadas as nomeações para cargo em comissão declarado em lei de livre nomeação e exoneração; No presente caso o município possuía servidores do seu quadro funcional para exercer as atividades para as quais Antonio Simiano foi contratado, o que burla o dispositivo constitucional acima colacionado. Atividades exercidas por terceiros (seja pelo terceiro setor ou pela iniciativa privada) precisam possuir cunho de complementariedade, sendo inadmissível que assumam a prestação de qualquer serviço em substituição ao poder público. Deste modo, a irregularidade restou evidenciada ante a forma terceirizada de contratação utilizada e, como resultado, houve ofensa às disposições da Carta Magna.

Ao se utilizarem indevidamente do contrato com particular como mecanismo para a obtenção de fornecimento de mão de obra, dissociaram-se completamente da noção de comunhão de esforços para o atingimento de um interesse comum, de modo que o gestor incorreu sim em prática de terceirização irregular de serviços públicos. Em que pese o valor empenhado passível de restituição não seja de grande monta, há de se considerar que, se somar todos os contratos firmados por Antonio Simiano (pessoa física e jurídica) apenas com o município e órgãos municipais de Palmital, o valor torna-se significativo, chegando ao montante de R$ 724.148,35 (setecentos e vinte e quatro mil, cento e quarenta e oito reais e trinta e cinco centavos). Se não fosse em virtude da prescrição, haver-se-ia possibilidade de imputar o ressarcimento relativo ao montante integral. Isto sem mencionar os outros inúmeros municípios e órgãos municipais com quem o interessado firmou avenças.

Trata-se de um montante, ao todo, extremamente significativo e de uma conduta que, quando isolada poderia ficar isenta de maiores penalidades, mas quando se leva em conta o contexto deveras atípico no qual está inserida (são 14 processos de Tomada de Contas Extraordinária cujo objetivo é apurar a contratação de Antonio Simiano em trâmite perante esta Corte de Contas), não há como se fechar os olhos para a imensa quantidade de contratações que deflagram cabal desrespeito à legislação pátria.

VOTO

Diante do exposto, VOTO pela PROCEDÊNCIA PARCIAL da presente Tomada de Contas Extraordinária e pela IRREGULARIDADE das contas de responsabilidade ANTONIO CARLOS FERREIRA, Presidente da Câmara Municipal de Palmital no período de 01/01/2015 a 31/12/2016, em razão da terceirização de serviços contábeis em desacordo com o Prejulgado n.º 6 do TCE-PR e ao art. 37, II da Constituição Federal, com a aplicação das seguintes sanções:

i) restituição de valores solidária no montante de R$ 4.700,00 (quatro mil e setecentos reais), referente ao pagamento do empenho nº 301/2016, entre ANTONIO CARLOS FERREIRA, Presidente da Câmara no período de 01/01/2015 a 31/12/2016, e o contratado, ANTONIO SIMIANO (CPF: 440.998.789-53);

ii) multa proporcional ao dano a ANTONIO CARLOS FERREIRA, Presidente da Câmara no período de 01/01/2015 a 31/12/2016, e ao contratado, ANTONIO SIMIANO (CPF: 440.998.789-53);

iii) multa administrativa prevista no art. 87, IV, “g” da Lei Complementar Estadual n.º 113/2005 a ANTONIO CARLOS FERREIRA, Presidente da Câmara no período de 01/01/2015 a 31/12/2016, em razão da terceirização de serviços contábeis em desacordo com o Prejulgado n.º 6 do TCE-PR6 e ao art. 37, II da Constituição Federal. VISTOS, relatados e discutidos.

ACORDAM

Os membros da Primeira Câmara do TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, nos termos do voto do relator, Conselheiro MAURÍCIO REQUIÃO DE MELLO E SILVA, por unanimidade, em:

I – Julgar procedente em parte a presente Tomada de Contas Extraordinária e pela IRREGULARIDADE das contas de responsabilidade ANTONIO CARLOS FERREIRA, Presidente da Câmara Municipal de Palmital no período de 01/01/2015 a 31/12/2016, em razão da terceirização de serviços contábeis em desacordo com o Prejulgado nº 6 do TCE-PR e ao art. 37, II da Constituição Federal, com a aplicação das seguintes sanções:

II – determinar a restituição de valores solidária no montante de R$ 4.700,00 (quatro mil e setecentos reais), referente ao pagamento do empenho nº 301/2016, entre ANTONIO CARLOS FERREIRA, Presidente da Câmara no período de 01/01/2015 a 31/12/2016, e o contratado, ANTONIO SIMIANO (CPF: 440.998.789-53);

III – aplicar multa proporcional ao dano a ANTONIO CARLOS FERREIRA, Presidente da Câmara no período de 01/01/2015 a 31/12/2016, e ao contratado, ANTONIO SIMIANO (CPF: 440.998.789-53);

IV – aplicar multa administrativa prevista no art. 87, IV, “g” da Lei Complementar Estadual n.º 113/2005 a ANTONIO CARLOS FERREIRA, Presidente da Câmara no período de 01/01/2015 a 31/12/2016, em razão da terceirização de serviços contábeis em desacordo com o Prejulgado n.º 6 do TCE-PR6 e ao art. 37, II da Constituição Federal.

Votaram, nos termos acima, os Conselheiros JOSE DURVAL MATTOS DO AMARAL, IVENS ZSCHOERPER LINHARES e MAURÍCIO REQUIÃO DE MELLO E SILVA.

Presente a Procuradora do Ministério Público junto ao Tribunal de Contas JULIANA STERNADT REINER.

Plenário Virtual, 27 de junho de 2024 – Sessão Ordinária Virtual nº 10. MAURÍCIO REQUIÃO DE MELLO E SILVA Conselheiro Relator.

IVENS ZSCHOERPER LINHARES Presidente.